Khung pháp luật Việt Nam trong bối cảnh quốc tế hóa minh bạch tài chính về Chủ sở hữu hưởng lợi (BO) dưới góc nhìn pháp lý và phòng, chống rửa tiền

Bài viết được đăng tải trên Tạp chí điện tử Luật sư Việt Nam – Cơ quan của Liên đoàn Luật sư Việt Nam.

Toàn văn bài viết tại đây: https://lsvn.vn/chu-so-huu-huong-loi-duoi-goc-nhin-phap-ly-va-phong-chong-rua-tien-a160456.html

_____________________________________________________________________________________

Từ các vụ rò rỉ dữ liệu tài chính quốc tế như Panama Papers (2016), Paradise Papers (2017) đến Pandora Papers (2021), cộng đồng quốc tế ngày càng nhận thức sâu sắc hơn về vai trò của các cấu trúc sở hữu ẩn danh, các công ty offshore, và đặc biệt là chủ sở hữu hưởng lợi (beneficial owner – BO) trong việc che giấu dòng tiền bất hợp pháp, trốn thuế và rửa tiền. Trong bối cảnh đó, việc xác định, công khai và kiểm soát chủ sở hữu hưởng lợi đã trở thành tiêu chuẩn pháp lý cốt lõi của các quốc gia nhằm tăng cường minh bạch tài chính, chống xói mòn cơ sở thuế và bảo vệ nền kinh tế hợp pháp.

Tại Việt Nam, chủ đề BO ngày càng thu hút sự quan tâm đặc biệt, đặc biệt khi Việt Nam chính thức bị FATF đưa vào danh sách xám (grey list) vào tháng 6/2023 do chưa đạt các tiêu chuẩn quốc tế trong phòng, chống rửa tiền (AML). Phản ứng lại, Việt Nam đã có hàng loạt cải cách, đáng chú ý là Luật Phòng, chống rửa tiền 2022 và Luật Doanh nghiệp sửa đổi 2024 (có hiệu lực từ ngày 01/7/2025) với những quy định lần đầu tiên xác lập nghĩa vụ xác định và khai báo chủ sở hữu hưởng lợi.

Bài viết này sẽ phân tích toàn diện khái niệm BO, cơ chế vận hành và che giấu BO trong thực tiễn, khung pháp lý hiện hành tại Việt Nam, các thách thức quản lý, và yêu cầu cấp thiết về minh bạch hóa BO trong chiến lược cải thiện vị thế pháp lý và kinh tế của Việt Nam trên trường quốc tế.

CHỦ SỞ HỮU HƯỞNG LỢI (BO): KHÁI NIỆM, CƠ CHẾ VẬN HÀNH VÀ VAI TRÒ TRONG HỆ THỐNG TÀI CHÍNH

1.1. Khái niệm pháp lý về Chủ sở hữu hưởng lợi

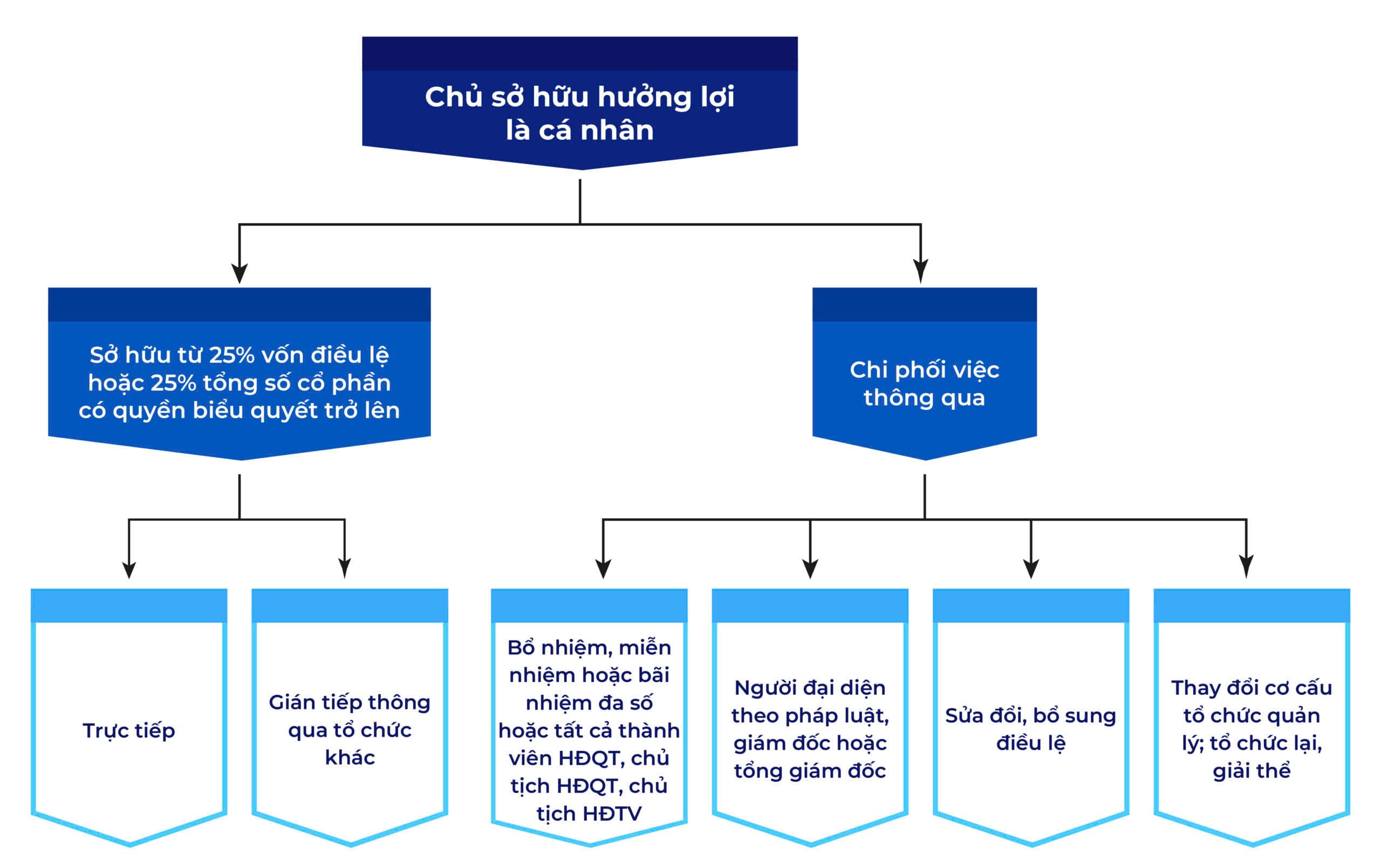

Theo định nghĩa của Lực lượng đặc nhiệm tài chính quốc tế (FATF), “chủ sở hữu hưởng lợi” là cá nhân cuối cùng sở hữu hoặc kiểm soát một pháp nhân và/hoặc là người cuối cùng được hưởng lợi từ một giao dịch tài chính hoặc tài sản, ngay cả khi người đó không trực tiếp đứng tên trong các giấy tờ pháp lý.

Tại Việt Nam, khoản 3 Điều 4 Luật Phòng, chống rửa tiền 2022 và Điều 4a Luật Doanh nghiệp sửa đổi 2024 quy định: BO là cá nhân thực tế sở hữu hoặc kiểm soát doanh nghiệp hoặc được hưởng lợi từ các giao dịch của doanh nghiệp, nhưng không nhất thiết phải là người đứng tên trên giấy chứng nhận đăng ký doanh nghiệp hoặc các tài liệu pháp lý khác.

1.2. Các cơ chế che giấu chủ sở hữu hưởng lợi phổ biến

Các chủ thể vi phạm thường sử dụng nhiều lớp pháp nhân, đại diện thay thế (nominee), công ty offshore hoặc các quỹ tín thác để che giấu BO. Mục tiêu có thể bao gồm:

– Trốn thuế hoặc tránh trách nhiệm tài chính;

– Rửa tiền, hợp thức hóa tài sản bất hợp pháp;

– Tránh giới hạn pháp lý trong đầu tư;

– Che giấu xung đột lợi ích, đặc biệt trong khu vực công;

– Tránh các chế tài quốc tế hoặc nghĩa vụ kê khai tài sản.

1.3. Tác động của việc không minh bạch BO

Việc không xác định rõ BO ảnh hưởng nghiêm trọng đến khả năng giám sát của Nhà nước, gây thất thu ngân sách, làm méo mó thị trường, gia tăng rủi ro rửa tiền, thao túng tài sản công và tạo điều kiện cho hành vi tham nhũng xuyên biên giới.

Quy định mới về chủ sở hữu hưởng lợi (BO) – từ Luật Doanh nghiệp đến Luật Phòng, chống rửa tiền

Luật Doanh nghiệp sửa đổi (số 76/2025/QH15) – bước đột phá về minh bạch quyền sở hữu

Ngày 17/6/2025, Quốc hội đã thông qua Luật sửa đổi, bổ sung một số điều của Luật Doanh nghiệp, đánh dấu bước tiến lớn trong việc xác định và công bố thông tin về “chủ sở hữu hưởng lợi” (BO). Đây là lần đầu tiên khái niệm này được ghi nhận rõ ràng trong luật doanh nghiệp Việt Nam, với mục tiêu nâng cao mức độ minh bạch trong hoạt động kinh doanh và ngăn chặn các cấu trúc sở hữu núp bóng.

Theo đó, “chủ sở hữu hưởng lợi” được hiểu là cá nhân thực sự sở hữu vốn điều lệ hoặc có quyền chi phối đối với doanh nghiệp, cho dù người đó không đứng tên trên giấy chứng nhận đăng ký doanh nghiệp. Lập luận loại trừ rõ ràng với người đại diện vốn nhà nước nhằm tránh trùng lặp khi doanh nghiệp thuộc sở hữu Nhà nước.

Luật đã đặt ra nghĩa vụ đối với doanh nghiệp mới là phải thu thập và công khai chính xác thông tin về BO ngay từ khi đăng ký thành lập. Đối với doanh nghiệp đã hoạt động trước ngày 1/7/2025, quy định yêu cầu cập nhật thông tin BO đồng thời khi thực hiện thủ tục thay đổi nội dung đăng ký, tức không cần thực hiện một thủ tục bổ sung riêng biệt .

Quan trọng hơn, luật mới còn quy định rằng doanh nghiệp phải cập nhật liên tục, lưu giữ và khi có yêu cầu từ cơ quan nhà nước thì phải cung cấp đầy đủ thông tin về BO. Các yêu cầu thông tin bao gồm đầy đủ thông tin cá nhân của cá nhân hưởng lợi: họ tên, ngày tháng năm sinh, quốc tịch, địa chỉ liên hệ, tỷ lệ sở hữu hoặc quyền kiểm soát, cùng giấy tờ tùy thân. Việc này được xem là cơ sở pháp lý để giải quyết những tình huống “núp bóng” của các chủ thể thực sự chi phối doanh nghiệp.

Ngoài ra, cơ quan đăng ký kinh doanh sẽ lưu trữ dữ liệu chủ sở hữu hưởng lợi ít nhất 5 năm sau khi doanh nghiệp giải thể hoặc phá sản, nhằm phục vụ mục tiêu hậu kiểm, thanh tra và điều tra nếu có dấu hiệu vi phạm.

Luật Phòng, chống rửa tiền 2022 – khuôn khổ tài chính bảo vệ chống rủi ro

Luật Phòng, chống rửa tiền năm 2022 đặt ra nghĩa vụ cụ thể và chặt chẽ cho các tổ chức tài chính cũng như các cá nhân, tổ chức hoạt động trong lĩnh vực kinh tế, tài chính. Một trong những điểm mới quan trọng của thể chế này là yêu cầu các tổ chức phải xác minh nhân thân và thu thập thông tin về BO của khách hàng khi thiết lập quan hệ kinh doanh.

Khi không thể xác minh chính xác người hưởng lợi thực sự của giao dịch hoặc tài khoản, tổ chức có trách nhiệm từ chối phục vụ. Mọi phi vụ tài chính mà có dấu hiệu bất thường liên quan đến BO phải được báo cáo. Người xác minh được yêu cầu lưu giữ dữ liệu BO trong ít nhất 5 năm, nhằm đáp ứng tiêu chuẩn KYC (Know Your Customer) và cung cấp bằng chứng nếu cần hỗ trợ điều tra.

Luật này hỗ trợ Luật Doanh nghiệp trong việc tạo ra sự liên kết pháp lý giữa quyền sở hữu công khai và kiểm soát rủi ro tài chính thông qua chế độ giám sát chặt chẽ đối với BO.

Sự tương tác giữa các đạo luật và uy tín quốc tế

Việc đưa quy định về BO vào cả Luật Doanh nghiệp và Luật Phòng, chống rửa tiền giúp tạo ra một cơ chế liên thông giữa minh bạch đăng ký doanh nghiệp và kiểm soát rủi ro tài chính. BO trở thành “mắt xích” pháp lý, bảo đảm identifier và accountability trong các giao dịch và hệ thống kinh doanh.

Điều này cũng giúp Việt Nam dần hội nhập vào nhóm các quốc gia tiên tiến trong kiểm soát cấu trúc sở hữu, bởi hệ thống ở Anh, EU hay OECD đều bắt buộc doanh nghiệp công khai BO và xây dựng cơ sở dữ liệu tập trung có thể công khai. Việt Nam hiện đang ở giai đoạn khởi động, với việc ban hành các quy định khung và tạo nền tảng cho các bước thực thi tiếp theo.

Việt Nam trong danh sách xám của FATF: Một hồi chuông cảnh tỉnh về minh bạch tài chính

Việc Việt Nam bị đưa vào danh sách xám của Lực lượng đặc nhiệm tài chính quốc tế (FATF) vào tháng 6 năm 2023 không phải là điều quá bất ngờ đối với những người theo dõi sát sao các diễn biến về pháp luật tài chính và kiểm soát rửa tiền. Đây là kết quả của quá trình đánh giá khắt khe từ FATF về mức độ tuân thủ của Việt Nam đối với 40 khuyến nghị cốt lõi trong phòng, chống rửa tiền và tài trợ khủng bố, trong đó có những vấn đề nghiêm trọng liên quan đến chủ sở hữu hưởng lợi (BO).

Một trong những lý do trọng yếu dẫn đến việc Việt Nam bị liệt vào danh sách này là sự thiếu minh bạch trong quản lý và công khai thông tin về BO. Dù Luật Phòng, chống rửa tiền 2022 đã có những quy định về xác minh BO, nhưng việc triển khai trên thực tế vẫn còn rất hạn chế. Nhiều tổ chức tài chính vẫn chưa có năng lực đầy đủ để xác định chính xác ai là người kiểm soát thực sự các pháp nhân hoặc giao dịch mà họ đang phục vụ. Hệ thống dữ liệu BO mang tính quốc gia vẫn chưa được hình thành, khiến cho việc chia sẻ, đối chiếu và truy vết trở nên khó khăn, đặc biệt trong những vụ việc có yếu tố xuyên biên giới hoặc qua nhiều lớp pháp nhân trung gian.

FATF cũng nêu rõ rằng Việt Nam chưa xây dựng được các biện pháp đủ mạnh để ngăn chặn chủ sở hữu hưởng lợi là những cá nhân hoặc tổ chức đang bị trừng phạt quốc tế. Điều này đặt ra nguy cơ Việt Nam trở thành điểm đến cho các dòng vốn bất hợp pháp, được ngụy trang thông qua các công ty bình phong, các hợp đồng giả tạo, hoặc các phương thức sở hữu ẩn danh khác.

Việc bị đưa vào danh sách xám không chỉ là một tín hiệu pháp lý tiêu cực, mà còn để lại những hệ quả kinh tế rõ rệt đối với hệ thống tài chính và cộng đồng doanh nghiệp trong nước. Khi một quốc gia bị FATF xếp vào diện theo dõi tăng cường, các tổ chức tài chính quốc tế sẽ lập tức điều chỉnh chính sách đánh giá rủi ro. Việt Nam bị nhìn nhận là môi trường giao dịch có nguy cơ cao, dẫn đến việc các ngân hàng nước ngoài áp dụng các biện pháp thẩm định sâu hơn khi thực hiện giao dịch với đối tác Việt Nam. Điều này làm kéo dài thời gian xử lý giao dịch, tăng chi phí tuân thủ và làm giảm sức cạnh tranh của các doanh nghiệp Việt Nam trên thị trường quốc tế.

Đáng lo ngại hơn, khi các nhà đầu tư nước ngoài nhận thấy Việt Nam bị đánh giá thấp về mức độ minh bạch và tuân thủ tài chính, họ có thể giảm mức độ cam kết đầu tư hoặc chuyển vốn sang các quốc gia được đánh giá an toàn hơn. Trong kịch bản xấu, nếu Việt Nam không cải thiện đáng kể trong thời gian tới, nguy cơ bị chuyển từ danh sách xám sang danh sách đen của FATF là hoàn toàn có thể xảy ra, đồng nghĩa với các biện pháp trừng phạt tài chính có tính chất hệ thống.

Những tình huống điển hình phản ánh thực tiễn che giấu chủ sở hữu hưởng lợi tại Việt Nam

Trong thực tế, việc che giấu chủ sở hữu hưởng lợi tại Việt Nam không còn là hiện tượng hiếm gặp mà đã trở thành một dạng “kỹ thuật” được sử dụng tinh vi trong nhiều lĩnh vực. Các phương thức được triển khai nhằm che lấp vai trò của người kiểm soát thực tế, gây khó khăn lớn cho công tác quản lý nhà nước, điều tra hình sự và xử lý vi phạm.

Một ví dụ điển hình là vụ án VN Pharma – một trong những vụ việc gây rúng động dư luận khi doanh nghiệp này bị phát hiện nhập khẩu thuốc chữa ung thư giả với giá trị lên đến hàng chục tỷ đồng. Điều đáng chú ý là các cá nhân thực sự điều hành và ra quyết định lại không trực tiếp đứng tên pháp lý trong doanh nghiệp, mà sử dụng người khác làm đại diện hoặc cổ đông danh nghĩa. Việc BO không hiện diện trên giấy tờ chính thức khiến cơ quan chức năng gặp khó khăn đáng kể trong việc chứng minh mối liên hệ giữa hành vi vi phạm và người điều khiển thực sự, kéo theo hệ lụy về trách nhiệm hình sự.

Ở lĩnh vực bất động sản, nhiều dự án lớn bị chuyển nhượng lòng vòng qua các công ty mà người đại diện pháp luật là người thân của một số cán bộ nhà nước. Đây là hình thức “núp bóng” nhằm né tránh nghĩa vụ kê khai tài sản hoặc xung đột lợi ích. Mặc dù trên giấy tờ, các công ty này được xem là pháp nhân độc lập, nhưng thực tế người kiểm soát toàn bộ dòng vốn, quyết định dự án và thu lợi vẫn là cá nhân đứng sau – chính là BO. Việc họ không trực tiếp sở hữu hoặc điều hành khiến các cơ quan chức năng khó phát hiện vi phạm, trừ khi có điều tra sâu hoặc tố giác từ bên trong.

Một tình huống phổ biến khác là việc chuyển lợi nhuận ra nước ngoài thông qua các công ty offshore. Nhiều doanh nghiệp Việt Nam lập pháp nhân tại các thiên đường thuế như British Virgin Islands (BVI), Singapore, hoặc Hong Kong, rồi ký hợp đồng nhượng quyền thương hiệu, cung cấp dịch vụ tư vấn hoặc bản quyền cho chính công ty này. Thực chất, BO của công ty nước ngoài cũng là cá nhân người Việt đang điều hành doanh nghiệp trong nước, nhưng lại được ngụy trang bằng cấu trúc pháp lý phức tạp. Đây là hình thức chuyển giá, giúp dòng tiền được dịch chuyển hợp pháp ra nước ngoài mà gần như không chịu sự giám sát rõ ràng từ phía cơ quan thuế và ngân hàng.

Những vấn đề cần lưu ý khi thực thi quy định về BO trong thực tiễn

Việc triển khai các quy định pháp lý về BO tại Việt Nam còn đối mặt với hàng loạt thách thức về kỹ thuật, pháp lý và nhận thức từ phía doanh nghiệp cũng như cơ quan quản lý. Một trong những khó khăn lớn nhất là việc xác định BO thực sự trong những cấu trúc sở hữu có nhiều lớp pháp nhân, đại diện trung gian hoặc các thỏa thuận bên ngoài hợp đồng. Trong nhiều trường hợp, thông tin về BO không nằm trong tài liệu chính thức mà ẩn giấu sau các hợp đồng góp vốn nội bộ, ủy quyền bí mật hoặc thỏa thuận dân sự không đăng ký. Khi đó, các tổ chức tài chính và ngân hàng gần như không có đủ thông tin, cũng như không có thẩm quyền để yêu cầu đối chiếu các lớp sở hữu phức tạp như vậy.

Hạn chế tiếp theo là thiếu cơ chế xác minh độc lập. Hiện nay, các cơ quan đăng ký kinh doanh chủ yếu tiếp nhận thông tin chủ sở hữu hưởng lợi do doanh nghiệp tự kê khai và gần như không có công cụ pháp lý hoặc cơ sở dữ liệu để xác minh tính trung thực, chính xác của thông tin này. Cơ chế hậu kiểm vẫn còn rời rạc và phụ thuộc nhiều vào tố giác, thanh tra định kỳ hoặc kiểm tra sau khi có vi phạm.

Một khía cạnh đáng quan tâm khác là vấn đề bảo mật thông tin BO và sự cân bằng với quyền riêng tư cá nhân. Nhiều doanh nghiệp lo ngại rằng việc công khai thông tin về BO có thể ảnh hưởng đến chiến lược kinh doanh, cấu trúc đầu tư hoặc gây rủi ro an ninh cho cá nhân. Do đó, trong khi thiết kế hệ thống khai báo và lưu trữ BO, nhà làm luật cần cân nhắc kỹ giữa yêu cầu minh bạch và nhu cầu bảo vệ thông tin bí mật kinh doanh, đặc biệt trong môi trường cạnh tranh toàn cầu.

Tóm lại, việc nhận diện và kiểm soát thông tin về chủ sở hữu hưởng lợi không chỉ là một yêu cầu pháp lý mang tính hình thức, mà là yếu tố cốt lõi trong việc nâng cao tính liêm chính, minh bạch và an toàn cho toàn bộ hệ thống tài chính và kinh doanh tại Việt Nam.

Chủ sở hữu hưởng lợi (BO) không còn là một khái niệm lý thuyết, mà đã trở thành trung tâm của nỗ lực phòng, chống rửa tiền, chống trốn thuế và thúc đẩy minh bạch kinh doanh toàn cầu. Việt Nam đang đứng trước áp lực rất lớn để cải thiện khung pháp lý, đặc biệt trong bối cảnh bị xếp vào danh sách xám của FATF.

Chỉ khi nhận diện đầy đủ và kiểm soát hiệu quả các chủ sở hữu hưởng lợi, nền kinh tế Việt Nam mới có thể vững vàng hội nhập và tránh được những rủi ro pháp lý mang tính hệ thống trong môi trường đầu tư toàn cầu.

Luật sư Nguyễn Linh – Hãng Luật la Défense

__________________________________

Xem thêm các bài viết pháp lý khác có liên quan:

- Tại sao Việt Nam cấp bách đưa “chủ sở hữu hưởng lợi” vào Luật Doanh nghiệp?

- Chủ sở hữu hưởng lợi – Đừng để là “lỗ hổng” rửa tiền của doanh nghiệp

- Kiểm soát chủ sở hữu hưởng lợi theo chuẩn AML/CFT – Thách thức hay cơ hội thiết lập “lá chắn” pháp lý cho doanh nghiệp?

- Minh bạch chủ sở hữu: Đòi hỏi quá sức hay bước tiến tất yếu với doanh nghiệp Việt Nam?