Nghị định 320/2025/NĐ-CP – Cách mạng trong chính sách thuế thu nhập doanh nghiệp

Nghị định 320/2025/NĐ-CP được ban hành nhằm hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp năm 2025, đánh dấu bước cải cách quan trọng trong chính sách thuế đối với doanh nghiệp. Nghị định này đưa ra nhiều thay đổi đáng chú ý về thuế suất, ưu đãi thuế, điều kiện khấu trừ chi phí và thuế đối với hoạt động chuyển nhượng vốn, thu nhập xuyên biên giới. Trong bối cảnh hội nhập và chuyển đổi mô hình kinh doanh, các quy định mới của Nghị định 320 có tác động trực tiếp đến chiến lược tài chính và quản trị rủi ro pháp lý của doanh nghiệp.

Bối cảnh ban hành và mục tiêu tổng thể

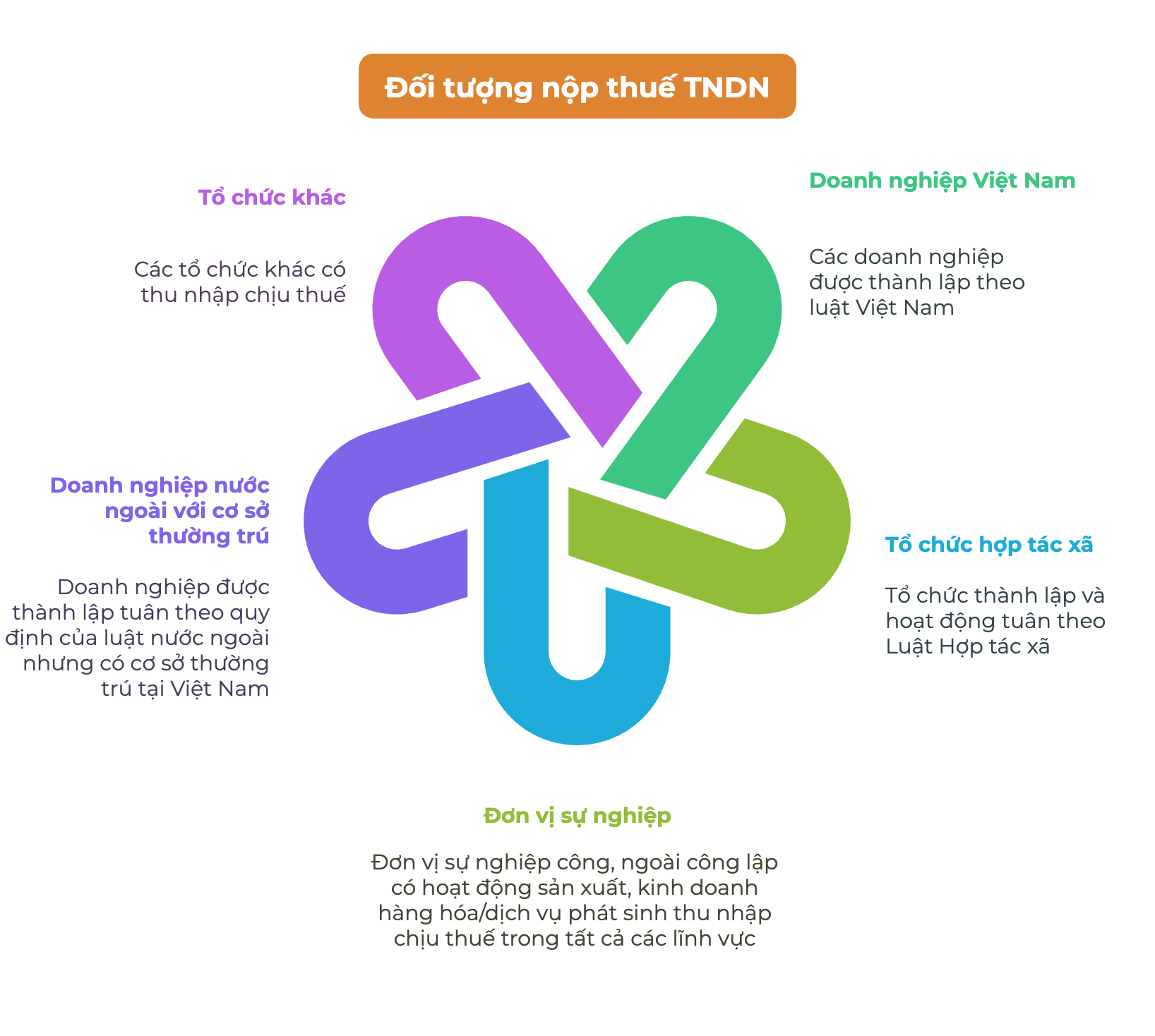

Nghị định 320 được ban hành nhằm hướng dẫn và cụ thể hóa nhiều quy định tại Luật Thuế thu nhập doanh nghiệp 2025, thay thế nhiều nghị định cũ như Nghị định 218/2013/NĐ-CP, Nghị định 91/2014/NĐ-CP… mà doanh nghiệp đã áp dụng trong hơn một thập kỷ vừa qua.

Luật TNDN 2025 và Nghị định 320 phản ánh định hướng chính sách thuế mới:

– Đơn giản hóa thủ tục, tăng tính minh bạch cho người nộp thuế;

– Tạo điều kiện thuận lợi cho đầu tư trong nước và quốc tế;

– Thúc đẩy đổi mới sáng tạo, công nghệ cao và phát triển các ngành ưu tiên;

– Điều chỉnh cho phù hợp với thực tiễn hội nhập kinh tế quốc tế.

Nghị định 320 không chỉ hướng dẫn kỹ thuật áp dụng thuế mà còn định hình lại cách tiếp cận đối với thu nhập doanh nghiệp, ưu đãi thuế và phạm vi điều chỉnh thuế thu nhập từ hoạt động chuyển nhượng vốn – những lĩnh vực rất quan trọng trong kế hoạch tài chính và chiến lược đầu tư của doanh nghiệp trong và ngoài nước.

Thuế suất TNDN theo Nghị định 320 – Chiến lược “thuế lũy tiến” linh hoạt

Một trong những điểm thay đổi nổi bật nhất là cơ chế thuế suất linh hoạt hơn so với trước đây:

Thuế suất tiêu chuẩn và phân khúc theo quy mô doanh nghiệp

Theo Nghị định 320:

– Thuế suất cơ bản TNDN là 20% – vẫn giữ mức chuẩn chung.

– Doanh nghiệp nhỏ và vừa được áp dụng thuế suất ưu đãi:

+ 15% cho doanh thu năm ≤ 3 tỷ đồng.

+ 17% cho doanh thu năm > 3 tỷ đồng đến ≤ 50 tỷ đồng.

Quy định này giúp giảm gánh nặng thuế cho doanh nghiệp nhỏ, khuyến khích phát triển và hỗ trợ khả năng tái đầu tư kinh doanh.

Thuế suất đặc thù cho ngành nghề

Các ngành đặc thù như khai thác dầu khí và tài nguyên quý hiếm chịu thuế suất cao hơn (25–50%) tùy điều kiện khai thác và vị trí địa lý, nhằm đảm bảo chia sẻ công bằng lợi ích tài nguyên quốc gia.

Ưu đãi thuế TNDN – Cải cách sâu rộng và rõ ràng hơn

Ưu đãi thuế là công cụ chiến lược để thu hút đầu tư vào các ngành, lĩnh vực quan trọng. Nghị định 320 mở rộng và làm rõ hơn các điều kiện, thời gian ưu đãi, giúp doanh nghiệp dễ tiếp cận hơn:

Thời gian miễn giảm thuế

Điều 20 của Nghị định quy định:

– Miễn thuế TNDN trong 4 năm đầu tiên,

– Giảm 50% số thuế phải nộp trong 9 năm tiếp theo đối với nhiều loại thu nhập ưu đãi.

Đối với thu nhập ưu đãi thấp hơn (ví dụ doanh nghiệp nhỏ hoặc hoạt động không quá phức tạp), thời gian miễn – giảm sẽ được áp dụng theo khung phù hợp.

Thời gian ưu đãi tính từ năm đầu tiên có thu nhập chịu thuế, với các quy định cụ thể khi doanh nghiệp chưa có thu nhập trong những năm đầu. Điều này tạo động lực đầu tư dài hạn, đặc biệt cho lĩnh vực công nghệ cao, sản xuất sạch và phát triển bền vững.

Mở rộng đối tượng được ưu đãi

Các dịch vụ kỹ thuật hỗ trợ sản xuất, dịch vụ liên quan nông nghiệp, bảo vệ môi trường… được mở rộng trong danh mục thu nhập được miễn thuế (theo hướng dẫn chi tiết tại Nghị định).

Xác định thu nhập chịu thuế và chi phí được khấu trừ – Quy định chặt chẽ hơn

Một thay đổi lớn của Nghị định 320 là quy định chặt chẽ hơn về chi phí được khấu trừ khi tính thu nhập chịu thuế:

Thanh toán không dùng tiền mặt

Từ kỳ tính thuế 2025 trở đi, chi phí cho các giao dịch từ 5 triệu đồng trở lên mỗi lần trả tiền chỉ được khấu trừ nếu được thanh toán bằng phương thức không dùng tiền mặt và có đầy đủ chứng từ hợp lệ. Điều này trái chiều hoàn toàn với mức 20 triệu đồng trước đây, buộc doanh nghiệp thay đổi thói quen chi tiêu, minh bạch hóa chi phí kế toán.

Nội dung khấu trừ và thu nhập tính thuế

Các yếu tố như doanh thu từ hợp đồng hợp tác kinh doanh (BCC), nguồn thu nhập khác được quy định rõ ràng hơn, giúp doanh nghiệp xác định chính xác thu nhập tính thuế theo từng dạng hợp đồng và mô hình kinh doanh.

Điều này có ý nghĩa pháp lý quan trọng vì những khoản thu nhập – chi phí mà trước đây dễ gây tranh cãi trong kiểm tra thuế giờ đây được hướng dẫn chi tiết, giảm rủi ro bị điều chỉnh thuế khi kiểm toán.

Thuế chuyển nhượng vốn và thu nhập từ e-commerce – Bước tiến hội nhập

Thuế chuyển nhượng vốn

Một trong những điểm “cách mạng” liên quan đến quy định thuế đối với chuyển nhượng vốn và chuyển nhượng cổ phần:

Thay vì tính thuế 20% trên lợi nhuận ròng (tức phần chênh lệch giữa giá chuyển nhượng và giá gốc trừ các chi phí), Nghị định 320 quy định mức thuế 2% tính trên tổng giá chuyển nhượng vốn (gross proceeds) đối với doanh nghiệp nước ngoài và các giao dịch liên quan.

Quy định này áp dụng cả với chuyển nhượng trực tiếp cổ phần tại doanh nghiệp Việt Nam và các giao dịch gián tiếp thông qua pháp nhân nước ngoài có sở hữu công ty Việt Nam. Đây là một thay đổi lớn, ảnh hưởng trực tiếp đến tính toán lợi ích đầu tư của nhà đầu tư nước ngoài, đồng thời đơn giản hóa thủ tục tính thuế chuyển nhượng vốn.

Thu nhập từ thương mại điện tử và kỹ thuật số

Nghị định 320 cũng làm rõ quy định về thu nhập từ kinh doanh qua internet, thương mại điện tử, và các dịch vụ kỹ thuật số từ nước ngoài – một mảng tăng trưởng mạnh trong nền kinh tế số. Các doanh nghiệp nước ngoài có doanh thu tại Việt Nam phải chịu thuế TNDN kể cả khi không có cơ sở cố định, phù hợp với xu hướng quốc tế về thuế kinh doanh kỹ thuật số.

Thời điểm áp dụng và hướng dẫn chuyển tiếp

Nghị định 320 có hiệu lực kể từ 15/12/2025 và áp dụng chung cho kỳ tính thuế năm 2025.

Doanh nghiệp được phép chọn áp dụng các quy định mới về doanh thu – chi phí – ưu đãi – chuyển lỗ từ:

– Đầu kỳ tính thuế 2025;

– Ngày Luật Thuế TNDN có hiệu lực (1/10/2025);

– Hoặc từ ngày Nghị định 320 có hiệu lực – tùy theo điều kiện nào có lợi hơn cho doanh nghiệp.

Tính linh hoạt này giúp doanh nghiệp tối ưu hóa lợi ích, đặc biệt đối với kế hoạch thuế và chiến lược tài chính vào cuối năm tài chính.

Góc nhìn pháp lý và chiến lược cho doanh nghiệp

Từ kinh nghiệm thực hành pháp luật thuế, tôi thấy Nghị định 320 không chỉ là “bộ quy tắc” thuế bình thường, mà còn là công cụ hoạch định chiến lược thuế quan trọng:

Thuận lợi cho doanh nghiệp

– Giảm thuế cho doanh nghiệp nhỏ và vừa;

– Minh bạch hơn trong xác định thu nhập tính thuế;

– Ưu đãi mạnh cho các lĩnh vực quan trọng;

– Cải cách thuế chuyển nhượng vốn thúc đẩy đầu tư nước ngoài.

Thách thức pháp lý

– Doanh nghiệp cần điều chỉnh hệ thống kế toán để đáp ứng yêu cầu thanh toán không dùng tiền mặt;

– Các quy định mới về BCC và thu nhập kỹ thuật số đòi hỏi hiểu biết pháp lý sâu hơn;

– Rủi ro pháp lý nếu không nắm vững chi tiết nghị định có thể dẫn đến truy thu hoặc phạt.

Nghị định 320/2025/NĐ-CP là bước chuyển mình mạnh mẽ trong chính sách thuế TNDN tại Việt Nam. Với cách tiếp cận hiện đại, minh bạch và linh hoạt hơn, nghị định này không chỉ hỗ trợ doanh nghiệp trong nước phát triển bền vững mà còn tạo môi trường thuận lợi cho đầu tư nước ngoài, đặc biệt trong bối cảnh kinh tế số và toàn cầu hóa.

Tuy nhiên, để tận dụng tối đa lợi ích và tránh rủi ro pháp lý, doanh nghiệp cần tư vấn chuyên sâu từ luật sư và chuyên gia thuế, đồng thời đầu tư hệ thống kế toán, kiểm soát nội bộ phù hợp với yêu cầu mới của pháp luật.

Xem thêm:

- Nghị định 181/2025/NĐ-CP về hướng dẫn thi hành Luật Thuế GTGT (sửa đổi): Tác động đến doanh nghiệp cung cấp dịch vụ số và xuất khẩu

- Thay đổi mạnh mẽ về thuế suất Thuế thu nhập doanh nghiệp Từ 01/10/2025 – Cơ hội giảm gánh nặng thuế cho doanh nghiệp nhỏ

- Hàng hóa nhập khẩu không chịu thuế GTGT trong trường hợp nào từ 01/07/2025?