Những điểm mới đáng chú ý từ Nghị định 359/2025/NĐ-CP

Nghị định 359/2025/NĐ-CP là văn bản pháp luật quan trọng vừa được Chính phủ ban hành ngày 31/12/2025, sửa đổi, bổ sung một số điều của Nghị định 181/2025/NĐ-CP quy định chi tiết thi hành Luật Thuế giá trị gia tăng (GTGT). Với hiệu lực từ 01/01/2026, Nghị định 359 mang theo nhiều điểm mới đáng chú ý về quy định VAT đối với nông-lâm-thủy sản, miễn kê khai thuế, và hoàn thuế GTGT, giúp tháo gỡ khó khăn thực tế cho người nộp thuế. Đây là nội dung mà doanh nghiệp, tổ chức kinh tế và chuyên gia thuế cần nắm rõ để vận dụng đúng pháp luật hiện hành.

Bối cảnh ra đời và phạm vi điều chỉnh của Nghị định 359/2025/NĐ-CP

Nghị định 359/2025/NĐ-CP được Chính phủ ban hành nhằm thể chế hóa các quy định mới của Luật Thuế giá trị gia tăng 2024 và các Luật sửa đổi, bổ sung sau đó, đồng thời sửa đổi, bổ sung một số điều của Nghị định 181/2025/NĐ-CP để khắc phục những vướng mắc thực tiễn trong áp dụng.

Nghị định này chủ yếu điều chỉnh:

– Đối tượng không chịu thuế GTGT khi mua bán hàng nông-lâm-thủy sản chưa qua chế biến hoặc chỉ qua sơ chế thông thường;

– Cơ chế xử lý nghĩa vụ GTGT giữa các chủ thể kinh doanh;

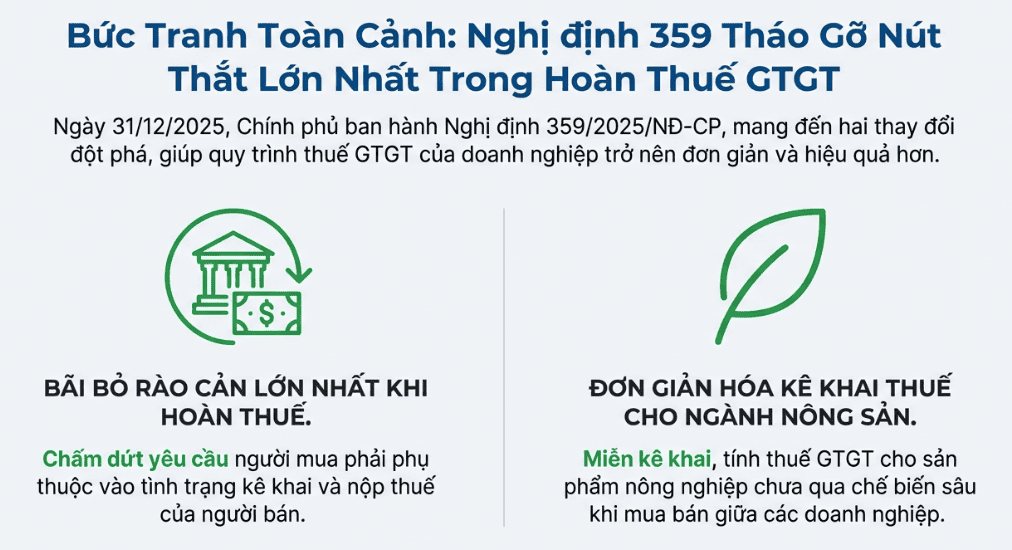

– Điều kiện hoàn thuế GTGT, bao gồm việc bãi bỏ ràng buộc người mua hoàn thuế phải kiểm tra việc kê khai, nộp thuế của người bán;

– Quy định chuyển tiếp áp dụng cho hồ sơ hoàn thuế đã nộp trước thời điểm có hiệu lực.

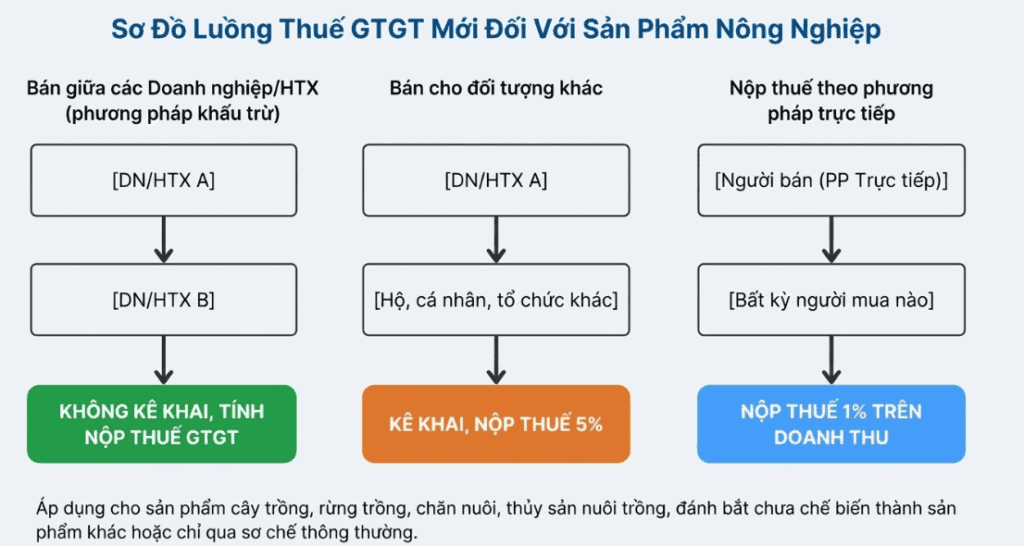

Mở rộng đối tượng không chịu thuế GTGT với nông-lâm-thủy sản

Bổ sung đối tượng mới không chịu thuế GTGT

Một trong những điểm mới quan trọng nhất của Nghị định 359/2025/NĐ-CP là việc bổ sung quy định về đối tượng không chịu thuế GTGT tại Điều 4 Nghị định 181/2025/NĐ-CP. Cụ thể:

Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã mua sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng hoặc đánh bắt chưa chế biến thành sản phẩm khác hoặc chỉ qua sơ chế thông thường và bán cho các doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã khác thì không phải kê khai, tính và nộp thuế GTGT nhưng vẫn được khấu trừ thuế GTGT đầu vào.

Quy định này là điểm mới so với Nghị định cũ, khi trước đây nhiều doanh nghiệp trong chuỗi cung ứng nông-lâm-thủy sản gặp khó khăn khi phải kê khai, nộp thuế GTGT ngay tại khâu thương mại nội bộ trước khi bán ra thị trường.

Cách xác định đối tượng và thuế suất áp dụng

Căn cứ Nghị định 359/2025/NĐ-CP, các trường hợp áp dụng thuế GTGT cụ thể như sau:

– Giao dịch B2B (Business to Business): Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã bán nông-lâm-thủy sản nói trên cho các doanh nghiệp, hợp tác xã khác thì không phải kê khai, không phải nộp thuế GTGT, nhưng vẫn được khấu trừ thuế GTGT đầu vào.

– Giao dịch B2C (Business to Consumer): Khi bán với đối tượng như hộ kinh doanh, cá nhân sản xuất kinh doanh hoặc người tiêu dùng cuối, thuế GTGT vẫn được tính theo mức 5% (quy định chung).

– Phương pháp tính trực tiếp: Chủ thể nộp thuế theo phương pháp tính trực tiếp thì áp dụng thuế GTGT là 1% trên doanh thu.

Như vậy, Nghị định 359 không loại trừ hoàn toàn GTGT trong mọi trường hợp, mà tập trung vào giao dịch nội bộ giữa các tổ chức trong chuỗi giá trị. Đây là cách tiếp cận phù hợp với mục tiêu hỗ trợ lưu thông sản phẩm nông-lâm-thủy sản, giảm chi phí thuế cho doanh nghiệp, thúc đẩy thương mại nội bộ hiệu quả hơn.

Bãi bỏ điều kiện ràng buộc người bán trong việc hoàn thuế GTGT

Điều kiện hoàn thuế trước đây

Trước khi Nghị định 359 có hiệu lực, Nghị định 181/2025/NĐ-CP quy định một điều kiện khi doanh nghiệp yêu cầu hoàn thuế GTGT là người mua phải chứng minh rằng người bán đã kê khai và nộp đầy đủ thuế GTGT đối với các hóa đơn đầu vào liên quan. Điều này dẫn đến tình trạng:

– Doanh nghiệp bị trì hoãn hoàn thuế vì người bán chưa kịp kê khai hoặc còn nợ thuế;

– Chịu áp lực về dòng tiền do bị “trói” thuế đầu vào trong khi hoạt động kinh doanh vẫn diễn ra bình thường.

Nội dung bãi bỏ điều kiện hoàn thuế mới

Nghị định 359/2025/NĐ-CP chính thức bãi bỏ Điều kiện về kê khai, nộp thuế của người bán như sau:

Bãi bỏ Khoản 3 Điều 37 và Khoản 3 Điều 39 của Nghị định 181/2025/NĐ-CP, tức là doanh nghiệp không còn phải đối mặt với tình trạng hoàn thuế GTGT bị trì hoãn chỉ vì người bán chưa kê khai/nộp thuế.

Việc bãi bỏ điều kiện này được giới chuyên gia và doanh nghiệp đón nhận tích cực bởi nó:

– Giảm rủi ro liên quan tới việc hoàn thuế GTGT;

– Giảm thủ tục kiểm tra chéo phức tạp;

– Giúp doanh nghiệp duy trì dòng tiền tốt hơn trong hoạt động sản xuất – kinh doanh.

Quy định chuyển tiếp và hiệu lực áp dụng

Nghị định 359/2025/NĐ-CP có hiệu lực từ 01/01/2026. Ngoài ra, Nghị định còn quy định cụ thể trường hợp chuyển tiếp:

Đối với các hồ sơ đã nộp trước ngày 01/01/2026 nhưng chưa được cơ quan thuế ban hành quyết định hoàn thuế hoặc hoàn thuế kết hợp bù trừ vào ngân sách nhà nước, doanh nghiệp không phải đáp ứng điều kiện người bán đã kê khai/nộp thuế GTGT đối với hóa đơn đầu vào.

Quy định chuyển tiếp này nhằm đảm bảo xử lý công bằng, không tạo bất lợi pháp lý cho các doanh nghiệp đã nộp hồ sơ hoàn thuế đúng quy định trước thời điểm Nghị định mới có hiệu lực.

Những tác động pháp lý và thực tiễn quan trọng

Tác động tích cực đến doanh nghiệp

Qua các điểm sửa đổi, Nghị định 359/2025/NĐ-CP đã:

– Giảm bớt gánh nặng thuế GTGT trong chuỗi thương mại nông-lâm-thủy sản nội bộ, giúp doanh nghiệp tiết kiệm chi phí;

– Tháo gỡ trở ngại trong cơ chế hoàn thuế GTGT, giúp doanh nghiệp nhanh chóng tiếp cận vốn lưu động;

– Tạo điều kiện cho doanh nghiệp nhỏ và vừa, hợp tác xã nông nghiệp hoạt động thuận lợi hơn trong thương mại nội bộ;

Cân nhắc quản lý thuế và tuân thủ pháp luật

Bên cạnh lợi ích, doanh nghiệp cần lưu ý:

– Việc áp dụng quy định mới phải thực hiện đầy đủ các thủ tục kê khai, chứng từ hợp pháp để tránh rủi ro bị truy thu sau kiểm tra;

– Doanh nghiệp cần cập nhật đầy đủ các văn bản pháp luật liên quan như Luật GTGT, Nghị định 181/2025/NĐ-CP và các văn bản hướng dẫn;

– Kiểm tra hồ sơ hoàn thuế trước và sau khi Nghị định 359 có hiệu lực để đảm bảo áp dụng đúng quy định chuyển tiếp.

Nghị định 359/2025/NĐ-CP là bước điều chỉnh quan trọng của Chính phủ nhằm hoàn thiện khung pháp lý thuế GTGT theo hướng thông thoáng, phù hợp thực tiễn và hỗ trợ doanh nghiệp. Những điểm mới như bổ sung đối tượng không chịu thuế GTGT, bãi bỏ điều kiện hoàn thuế liên quan người bán, và quy định chuyển tiếp rõ ràng đã góp phần giải quyết nhiều vướng mắc tồn tại trong thực tế áp dụng.

Đối với doanh nghiệp và chuyên gia thuế, việc hiểu rõ và áp dụng chính xác những điểm mới của Nghị định 359 không chỉ giúp tối ưu nghĩa vụ thuế, mà còn giảm thiểu rủi ro pháp lý trong quá trình hoạt động kinh doanh.

Xem thêm: