DOANH NGHIỆP FDI VÀ KHÁI NIỆM “KINH TẾ TƯ NHÂN” - MỘT RỦI RO DIỄN GIẢI MỚI TRONG ÁP DỤNG ƯU ĐÃI THUẾ TẠI VIỆT NAM

1. Bối cảnh vấn đề

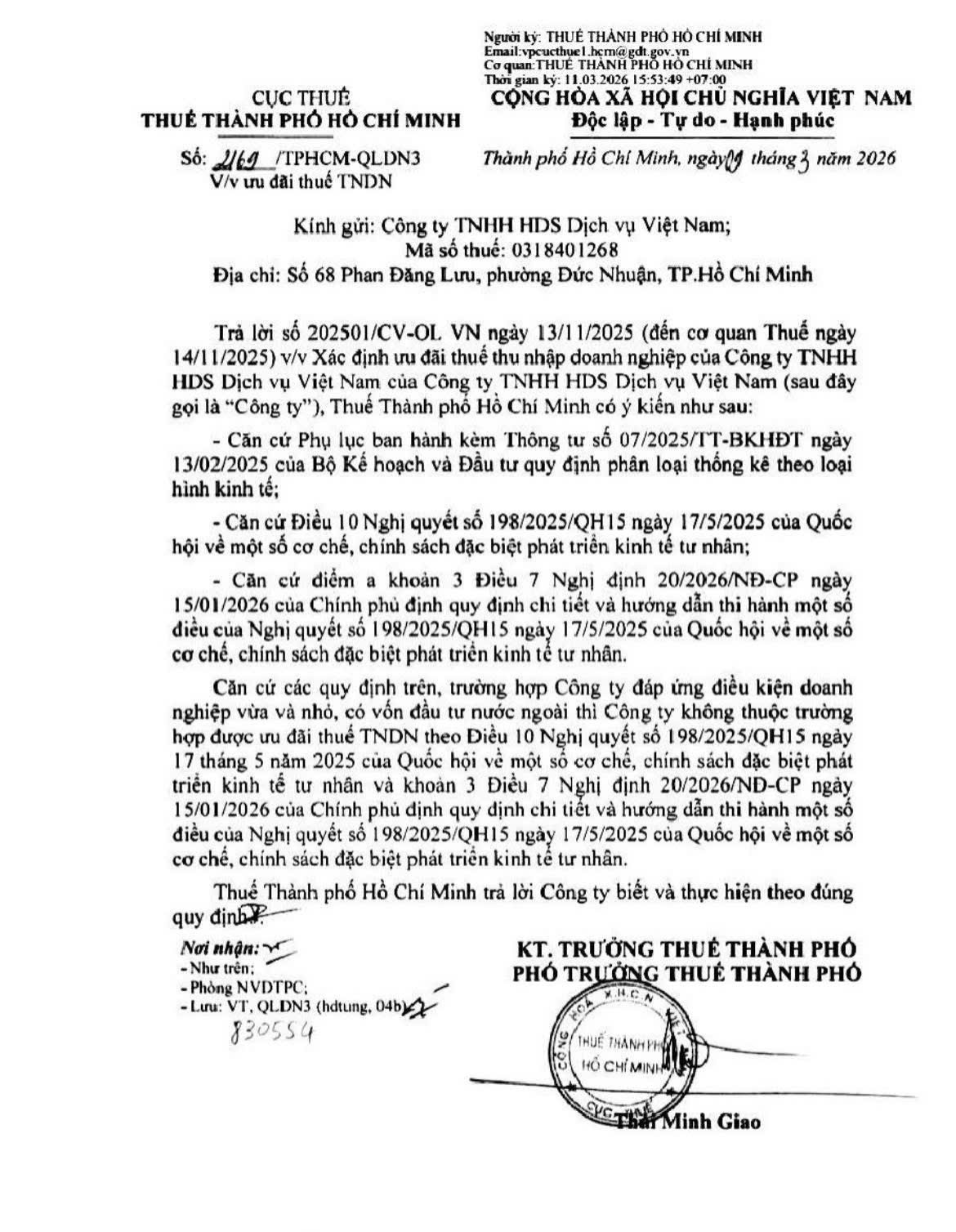

Một công văn gần đây của Cục Thuế TP. Hồ Chí Minh đã đặt ra một vấn đề pháp lý đáng chú ý trong thực tiễn áp dụng chính sách ưu đãi thuế tại Việt Nam:

Liệu doanh nghiệp có vốn đầu tư nước ngoài (FDI) có thuộc “khu vực kinh tế tư nhân” để được hưởng các ưu đãi theo Nghị quyết 198/2025/QH15 hay không?

Cách tiếp cận của cơ quan thuế dường như dựa trên phân loại tại Thông tư 07/2025/TT-BKHĐT—một văn bản mang tính chất thống kê—để tách biệt khu vực FDI khỏi khu vực kinh tế tư nhân trong nước. Trên cơ sở đó, doanh nghiệp FDI có thể bị coi là không thuộc đối tượng áp dụng một số chính sách ưu đãi.

2. Khoảng trống pháp lý: “Kinh tế tư nhân” chưa được định nghĩa

Một trong những vấn đề cốt lõi là pháp luật Việt Nam hiện chưa có định nghĩa chính thức về “khu vực kinh tế tư nhân”.

Luật Doanh nghiệp chỉ định nghĩa “doanh nghiệp tư nhân” như một loại hình doanh nghiệp cụ thể, không đồng nhất với khái niệm “khu vực kinh tế tư nhân”. Trong khi đó, Luật Đầu tư và các văn bản pháp luật về thuế cũng không đưa ra tiêu chí xác định rõ ràng phạm vi của khu vực này.

Tuy nhiên, các văn bản chính sách như Nghị quyết 198/2025/QH15 lại sử dụng thuật ngữ “khu vực kinh tế tư nhân” làm cơ sở thiết kế ưu đãi, nhưng không làm rõ liệu có bao gồm doanh nghiệp FDI hay không. Điều này tạo ra một khoảng trống pháp lý đáng kể trong thực tiễn áp dụng.

3. Vấn đề diễn giải: Có thể loại trừ FDI từ phân loại thống kê?

Thông tư 07/2025/TT-BKHĐT phân chia nền kinh tế thành ba khu vực: khu vực Nhà nước, khu vực ngoài Nhà nước và khu vực có vốn đầu tư nước ngoài.

Tuy nhiên, cần nhấn mạnh rằng đây là công cụ phục vụ mục đích thống kê, không phải văn bản điều chỉnh chính sách thuế hoặc xác định quyền hưởng ưu đãi.

Việc sử dụng một văn bản mang tính chất thống kê để suy luận rằng doanh nghiệp FDI không thuộc “khu vực kinh tế tư nhân” và từ đó loại trừ quyền hưởng ưu đãi thuế là một cách diễn giải có thể vượt quá phạm vi điều chỉnh của văn bản.

4. Tác động chính sách và rủi ro pháp lý

Nếu cách hiểu này được áp dụng rộng rãi, một số hệ quả đáng lưu ý có thể phát sinh.

Thứ nhất, có thể xuất hiện sự khác biệt trong tiếp cận ưu đãi giữa doanh nghiệp trong nước và doanh nghiệp FDI, dù cùng hoạt động trong lĩnh vực kinh doanh vì lợi nhuận.

Thứ hai, cách tiếp cận này có thể đặt ra câu hỏi về tính phù hợp với nguyên tắc bảo đảm môi trường đầu tư công bằng, minh bạch và không phân biệt đối xử theo Luật Đầu tư và các cam kết quốc tế mà Việt Nam tham gia.

Thứ ba, trong thực tiễn, doanh nghiệp FDI có thể đối mặt với nguy cơ bị từ chối ưu đãi, điều chỉnh nghĩa vụ thuế hoặc phát sinh tranh chấp với cơ quan thuế.

5. Góc nhìn pháp lý

Từ góc độ pháp lý, một nguyên tắc quan trọng cần được nhấn mạnh là:

Việc hạn chế quyền hưởng ưu đãi thuế cần phải được quy định rõ ràng trong văn bản pháp luật có hiệu lực tương ứng, và không nên được suy diễn từ các công cụ phân loại mang tính thống kê.

Trong bối cảnh chưa có quy định loại trừ rõ ràng, việc xác định doanh nghiệp FDI không thuộc “khu vực kinh tế tư nhân” vẫn là một vấn đề cần tiếp tục được làm rõ.

6. Kết luận

Đây chưa phải là một thay đổi pháp luật chính thức, mà là một xu hướng diễn giải trong thực tiễn hành chính. Tuy nhiên, nếu được áp dụng rộng hơn, cách tiếp cận này có thể ảnh hưởng đáng kể đến việc áp dụng chính sách ưu đãi thuế và môi trường đầu tư tại Việt Nam.

Trong bối cảnh đó, việc theo dõi sát diễn biến chính sách và chủ động quản trị rủi ro pháp lý là cần thiết đối với doanh nghiệp, đặc biệt là các nhà đầu tư nước ngoài.

Giới thiệu về La Défense

La Défense là đơn vị tư vấn pháp lý tại Việt Nam với thế mạnh trong lĩnh vực đầu tư nước ngoài, thuế và giải quyết tranh chấp. Chúng tôi hỗ trợ nhà đầu tư quốc tế trong việc đánh giá rủi ro pháp lý và xây dựng cấu trúc đầu tư phù hợp trong môi trường pháp lý đang thay đổi.

Xem thêm các bài viết pháp lý khác có liên quan:

- Từ 500 triệu đến 50 tỷ: Lộ trình quản lý thuế mới đối với hộ kinh doanh theo Nghị định 68/2026/NĐ-CP

- Khoản thu nhập được miễn thuế TNCN theo quy định mới có hiệu lực năm 2026

- Cập nhật Luật Thuế TNCN 2025 – những điểm đáng chú ý đối với người lao động & hộ kinh doanh từ 01/01/2026

- Những điểm cần lưu ý về Thuế đối với hoạt động thương mại điện tử theo Nghị định 117/2025/NĐ-CP