Doanh nghiệp có trách nhiệm nộp thuế thu nhập cá nhân cho người lao động không

Thuế thu nhập cá nhân là trách nhiệm của người có thu nhập trên mức tối thiểu. Vấn đề mà nhiều doanh nghiệp quan tâm khi thành lập là việc kê khai và nộp thuế TNCN có thuộc trách nhiệm của doanh nghiệp hay không?

Thuế thu nhập các nhân là gì?

Hiện nay, chứ có quy định cụ thể về khái niệm thuế thu nhập cá nhân. Tuy nhiên có thể rút ra khái niệm thuế TNCN từ các khái niệm liên quan đến thuế.

Thuế TNCN là thuế trực thu, tính trên thu nhập của người nộp thuế sau khi đã trừ các thu nhập miễn thuế và các khoản được giảm trừ gia cảnh. Khoản thuế này sẽ được nộp vào ngân sách nhà nước.

Việc nộp thuế TNCN nhằm mục đích tích lũy ngân sách nhà nước để sử dụng vòa mục đích công, thu hepj khoảng cách giàu nghèo trong xã hội.

Những cá nhân thuộc đối tượng phải nộp thuế nếu có hành vi gian lận nhằm trốn thuế, làm giảm mức thuế phải nộp có thể sẽ bị truy cứu trách nhiệm hình sự.

Đối tượng phải nộp thuế TNCN

Đối tượng phải nộp thuế là Cá nhân cư trú và cá nhân không cư trú tại Việt Nam có thu nhập tới mức đóng thuế:

– Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập.

– Đối với cá nhân không cư trú, thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả và nhận thu nhập.

Mức thu nhập tối thiểu tính thuế TNCN

Thuế TNCN chỉ áp dụng với người có thu nhập tối thiểu trên 9 triệu đồng/tháng.

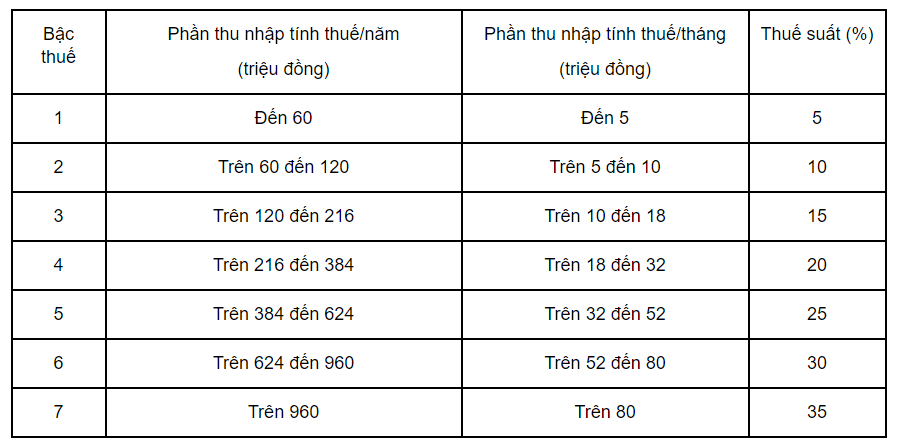

Theo Điều 22 Luật Thuế thu nhập cá nhân thuế TNCN đối với thu nhập từ kinh doanh, tiền lương, tiền công được áp dụng theo biểu thuế lũy tiến từng phần, áp dụng đối với thu nhập từ kinh doanh, tiền lương, tiền công là tổng thu nhập chịu thuế trừ các khoản BHXH, BHYT, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp…cụ thể như sau:

Hiện tại % tính thuế cụ thể như sau:

– Tính theo biểu thuế lũy tiến từng phần: Đối với cá nhân cư trú ký hợp đồng lao động (HĐLĐ) có thời hạn từ 3 tháng trở lên;

– Thuế suất 10%: Dành cho cá nhân ký HĐLĐ có thời hạn dưới 3 tháng hoặc không ký HĐLĐ;

– Thuế suất 20%: Đối với cá nhân không cư trú thường là người nước ngoài.

Lưu ý: thuế thu nhập cá nhân tính theo tháng, kê khai có thể theo tháng hoặc theo quý nhưng quyết toán theo năm. Thuế thu nhập cá nhân được tính tại thời điểm trả thu nhập.

Xem thêm: Kê khai thuế qua mạng điện tử là gì? Làm gì để kê khai thuế qua mạng điện tử?

Xem thêm: Chuyển nhượng cổ phần cần nộp thuê sthu nhập không?

Trách nhiệm kê khai và nộp thuế

Các nhân có nghĩa vụ nộp thuế TNCN có thể Uỷ quyền quyết toán thuế thu nhập cá nhân qua tổ chức trả thu nhập; hoặc Quyết toán và kê khai thuế thu nhập cá nhân trực tiếp.

Uỷ quyền quyết toán thuế thu nhập cá nhân qua tổ chức trả thu nhập:

Cá nhân có thu nhập từ tiền lương, tiền công ủy quyền cho tổ chức trả thu nhập quyết toán thuế trong các trường hợp sau:

– Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một tổ chức trả thu nhập và thực tế đang làm việc tại đó vào thời điểm uỷ quyền quyết toán thuế TNCN (bao gồm cả trường hợp không làm việc đủ 12 tháng trong năm) thì được ủy quyền quyết toán thuế TNCN tại tổ chức trả thu nhập đó đối với phần thu nhập do tổ chức đó chi trả.

– Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một tổ chức trả thu nhập, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng đã được đơn vị trả thu nhập khấu trừ thuế theo tỷ lệ 10%.

– Cá nhân đang làm việc theo hợp đồng trên 3 tháng ở một nơi và có thu nhập từ cho thuê nhà, cho thuê quyền sử dụng đất có doanh thu bình quân tháng trong năm quá 20 triệu đồng đã nộp thuế tại nơi có nhà cho thuê.

Quyết toán và kê khai thuế thu nhập cá nhân trực tiếp:

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam trả nhưng chưa thực hiện khấu trừ thuế thực hiện khai thuế trực tiếp với cơ quan thuế theo quý.

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài thực hiện khai thuế trực tiếp với cơ quan thuế theo quý.

– Cá nhân đang làm việc theo hợp đồng trên 3 tháng ở một nơi và có thu nhập ở nơi khác với mức bình quân trên 10tr /năm dù đã bị khấu trừ 10%.

– Cá nhân đang làm việc theo hợp đồng trên 3 tháng ở một nơi và có thu nhập từ cho thuê nhà, cho thuê quyền sử dụng đất có doanh thu bình quân tháng trong năm quá 20 triệu đồng dù đã nộp thuế tại nơi có nhà cho thuê.

Lưu ý:

- Việc kê khai thuế TNCN phải lập theo mẫu quy định của cơ quan quản lý thuế

- Cá nhân, doanh nghiệp có trách nhiệm kê khai trung thực, nộp thuế đúng hạn

Vậy, việc nộp thuế TNCN là trách nhiệm, nghĩa vụ của cá nhân có thu nhập chịu thuế, doanh nghiệp nơi cá nhân lao động có trách nhiệm hỗ trợ các nhân kê khái và nộp thuế theo quy định pháp luật.

Trên đây là tư vấn của chúng tôi về vấn đề liên quan đến thuế TNCN tại Việt Nam. Nếu có mong muốn sử dụng dịch vụ của LNP Law vui lòng liên hệ theo thông tin dưới đây.

Chúng tôi chuyên cung cấp dịch vụ lĩnh vực doanh nghiệp, đầu tư, sở hữu trí tuê, lao động.

Dịch vụ của chúng tôi bao gồm:

- Tư vấn tới khách hàng những vấn đề pháp lý liên quan

- Hỗ trợ khách hàng chuẩn bị hồ sơ, tài liệu thực hiện thủ tục liên quan

- Theo dõi, sửa đổi hồ sơ theo yêu cầu của cơ quan có thẩm quyền

- Trả kết quả cho khách hàng

Tại sao bạn nên sử dụng dịch vụ của chúng tôi?

- Là Công ty chuyên về lĩnh vực dân sự, sở hữu trí tuệ, doanh nghiệp, đầu tư, Chúng tôi tự hào mình là một trong những nhà cung cấp dịch vụ pháp lý hàng đầu Việt Nam.

- Với đội ngũ chuyên môn giàu kinh nghiệm, chúng tôi tin rằng mình sẽ làm hài lòng Quý khách bởi chất lượng dịch vụ của mình.

- Qua những khâu tuyển chọn chặt chẽ và nghiêm khắc, mỗi một chuyên viên tư vấn pháp lý của chúng tôi đều là những người đã hỗ trợ cho hàng trăm doanh nghiệp lớn nhỏ trên khắp cả nước, đáp ứng được kiến thức chuyên môn cũng như kinh nghiệm thực tế.

Công ty TNHH Tư vấn pháp lý LNP

‣ Address: No. 225A Nguyen Ngoc Vu, Trung Hoa, Cau Giay, Ha Noi.

‣ Email: lawyer@lnplegal.com

‣ Tel: 024 6329 2936

‣ Hotline: 0832929912

‣ Website: lnplegal.com – luatsutuvanluat.com

‣ Linkedin: linkedin.com/company/lnplegal

lawfirmvietnam.com – fdivietnam.net #foreigninvestors #vietnam