GLOBE RULES VÀ BÀI TOÁN GIỮ CHÂN CÁC “ĐẠI BÀNG” CÔNG NGHỆ TẠI VIỆT NAM - VẤN ĐỀ THUẾ TỐI THIỂU TOÀN CẦU

Thuế tối thiểu toàn cầu đã chính thức thay đổi cuộc chơi

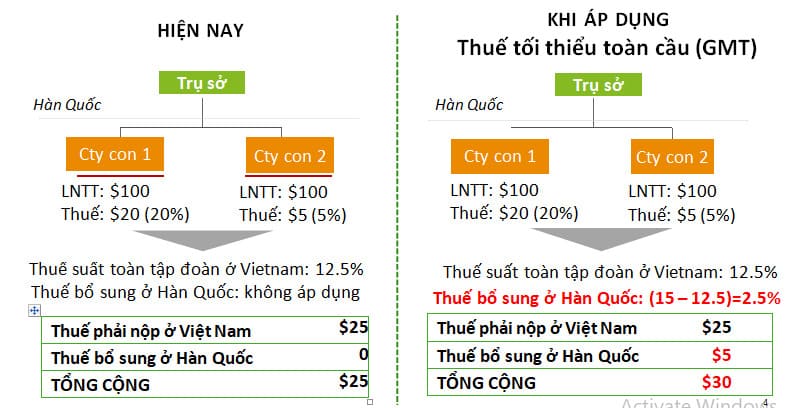

Từ ngày 1/1/2024, Trụ cột 2 (Pillar Two) của OECD với mức thuế suất hiệu quả tối thiểu 15% đã áp dụng tại hơn 50 quốc gia và vùng lãnh thổ, bao gồm toàn bộ các đối tác thương mại lớn nhất của Việt Nam: EU, Nhật Bản, Hàn Quốc, Anh, Canada và sắp tới là Mỹ. Các tập đoàn đa quốc gia (MNEs) có doanh thu toàn cầu từ 750 triệu euro trở lên không còn được hưởng lợi thực sự từ thuế suất ưu đãi dưới 15% tại bất kỳ đâu trên thế giới. Nếu quốc gia tiếp nhận đầu tư không thu đủ 15%, phần chênh lệch sẽ tự động bị quốc gia mẹ thu bổ sung thông qua Quy tắc áp dụng thu nhập (IIR) hoặc Quy tắc đánh thuế bù (UTPR).

Nói một cách đơn giản: ưu đãi thuế dưới 15% của Việt Nam đang có nguy cơ trở thành “quà tặng miễn phí” cho kho bạc Mỹ, Đức, Nhật, Hàn thay vì nằm lại trong nước.

Việt Nam đang mất dần lợi thế cạnh tranh truyền thống

Trong suốt hai thập kỷ qua, chính sách miễn giảm thuế “4+10+50%” và thuế suất ưu đãi 5-10-15% chính là vũ khí mạnh nhất giúp Việt Nam vượt qua Thái Lan, Indonesia, Malaysia để thu hút hàng trăm tỷ USD FDI. Thế nhưng giờ đây, một tập đoàn bán dẫn lớn của Mỹ mà chúng tôi đang tư vấn đã đặt câu hỏi rất thực tế: nếu thuế hiệu quả tại Việt Nam chỉ còn 10% sau thời gian ưu đãi, 5% chênh lệch sẽ bị IRS thu bổ sung, vậy đặt nhà máy ở Việt Nam có còn ý nghĩa tài chính so với Ireland (đã nâng thuế lên 15%) hay không? Các quỹ đầu tư Hàn Quốc cũng đang chuyển hướng sang Singapore, Thái Lan, Malaysia – những quốc gia đã hoặc sắp áp dụng Thuế bổ sung tối thiểu nội địa đủ điều kiện (Qualified Domestic Minimum Top-up Tax – QDMTT) để giữ lại nguồn thu ngay tại chỗ.

Đáp ứng kịp thời nhưng vẫn còn nhiều việc phải làm

Nghị quyết 198/2025/QH15 được Quốc hội thông qua ngày 25/6/2025 đã chính thức giao Chính phủ nghiên cứu và áp dụng QDMTT từ năm 2026, đồng thời cho phép áp dụng mức thuế tối thiểu 15% đối với các tập đoàn thuộc phạm vi điều chỉnh của Pillar Two. Đây là hướng đi đúng đắn và không còn lựa chọn nào khác: thay vì để phần thuế chênh lệch chảy về nước mẹ của nhà đầu tư, Việt Nam cần chủ động thu khoản đó để tái đầu tư vào hạ tầng, giáo dục và R&D.

Tuy nhiên, lộ trình thực thi vẫn đối mặt với ba thách thức lớn:

- Thứ nhất, cần sửa đổi đồng bộ Luật Thuế thu nhập doanh nghiệp, Luật Quản lý thuế và một phần Luật Đầu tư để QDMTT đáp ứng đầy đủ 8 tiêu chí “đủ điều kiện” theo chuẩn OECD, nếu không sẽ bị các nước khác kích hoạt UTPR.

- Thứ hai, phải thiết kế cơ chế chuyển tiếp hợp lý, tôn trọng nguyên tắc không hồi tố và bảo vệ quyền lợi hợp pháp của những nhà đầu tư đã được cam kết ưu đãi trước năm 2024 theo các hiệp định BITs.

- Thứ ba, cần ngay lập tức xây dựng các chính sách bù đắp phi thuế: hoàn thuế VAT nhanh, trợ cấp đào tạo nhân lực, khấu hao siêu nhanh, cash grant, miễn tiền thuê đất dài hạn…

Bài học từ các nước đi trước trong khu vực

Singapore đã áp dụng QDMTT từ năm tài chính 2025 và đồng thời tung gói hỗ trợ tài chính trực tiếp lên tới 15-20% chi phí đầu tư ban đầu cho dự án bán dẫn và AI. Thái Lan công bố gói “Thailand 5.0” với trợ cấp tiền mặt tối đa 12% vốn đầu tư và miễn tiền thuê đất 50 năm tại EEC. Malaysia cũng chuẩn bị gói tương tự tại Khu vực phát triển hành lang kinh tế Đông Coast. Nếu Việt Nam chỉ dừng ở việc “thu đủ 15%” mà không có chính sách bù đắp cạnh tranh, chúng ta sẽ tiếp tục thua trong cuộc đua thu hút các dự án công nghệ cao và trung tâm R&D.

Cơ hội lịch sử để chuyển hướng chiến lược

Thuế tối thiểu toàn cầu không phải là “cái chết” của chính sách ưu đãi đầu tư, mà là hồi kết của thời kỳ cạnh tranh chỉ bằng miễn giảm thuế. Từ nay, quốc gia chiến thắng sẽ là quốc gia sở hữu hệ sinh thái hạ tầng cứng – hạ tầng mềm hoàn chỉnh, nguồn nhân lực chất lượng cao và môi trường pháp lý minh bạch, ổn định. Đây chính là cơ hội để Việt Nam chuyển từ thu hút FDI “số lượng” sang FDI “chất lượng”, từ gia công lắp ráp sang làm chủ công nghệ lõi và tham gia sâu vào chuỗi giá trị toàn cầu.

Với kinh nghiệm đồng hành cùng hàng chục tập đoàn đa quốc gia và quỹ đầu tư lớn trong hơn 15 năm qua, tôi tin rằng nếu Chính phủ sớm ban hành QDMTT kèm theo gói hỗ trợ phi thuế thực sự hấp dẫn, Việt Nam hoàn toàn có thể biến “lời nguyền thuế tối thiểu” thành “lợi thế tiên phong” trong khu vực. Thời gian không còn nhiều – năm 2026 đã ở ngay trước mắt.

Tác giả: Luật sư Nguyễn Linh – Hãng luật La Défense

Hanoi – 27.11.2025

______________

Xem thêm các bài viết pháp lý khác có liên quan:

- Thành lập công ty cổ phần công nghệ năm 2025: Lựa chọn tối ưu để gọi vốn và phát triển bền vững

- Quy định về đầu tư dự án khu công nghệ cao

- Quyết định 36/2025/QĐ-TTg: Bước điều chỉnh quan trọng trong hệ thống ngành nghề kinh doanh tại Việt Nam

- Phòng vệ thương mại trong lĩnh vực công nghiệp tại Việt Nam: Từ “lá chắn” pháp lý đến năng lực ứng phó thực tiễn của ngành da giày – dệt may