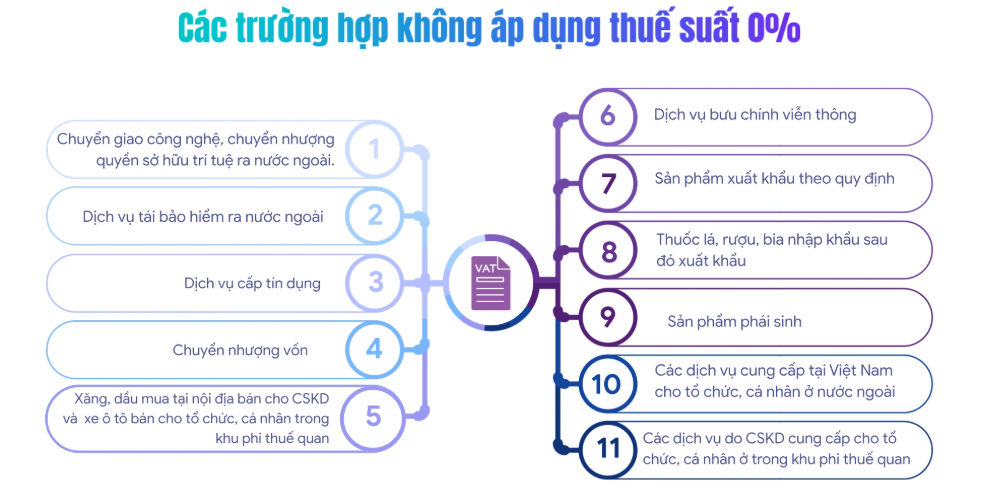

Danh mục hàng hóa và dịch vụ được hưởng thuế suất 0% từ ngày 01/07/2025

Từ ngày 01/07/2025, chính sách thuế giá trị gia tăng (GTGT) tại Việt Nam tiếp tục có nhiều điều chỉnh nhằm đồng bộ hóa với bối cảnh kinh tế – thương mại quốc tế và hỗ trợ doanh nghiệp xuất khẩu. Một trong những điểm quan trọng cần lưu ý là danh mục hàng hóa, dịch vụ được áp dụng thuế suất 0% theo quy định của Luật Thuế GTGT 2008 (sửa đổi), các nghị định hướng dẫn, và hệ thống văn bản mới ban hành năm 2025. Việc áp dụng thuế suất 0% không chỉ giúp doanh nghiệp không phải nộp thuế GTGT đầu ra, mà còn được khấu trừ và hoàn thuế đầu vào – từ đó thúc đẩy khả năng cạnh tranh, giảm chi phí cho các ngành sản xuất, xuất khẩu và dịch vụ liên quan đến thương mại quốc tế.

Cơ sở pháp lý của chính sách áp thuế suất 0%

Chính sách thuế suất 0% tiếp tục được áp dụng và cập nhật dựa trên các văn bản pháp lý sau:

– Luật Thuế GTGT hiện hành, có hiệu lực thi hành từ năm 2009, sửa đổi bổ sung qua các năm;

– Nghị định 123/2020/NĐ-CP và Nghị định 72/2024/NĐ-CP (về chính sách thuế năm 2025);

– Thông tư số 219/2013/TT-BTC và các văn bản hướng dẫn liên quan;

– Các công văn, thông báo mới nhất của Tổng cục Thuế, đặc biệt sau mốc 01/07/2025.

Các nhóm hàng hóa, dịch vụ áp dụng thuế suất 0% từ 01/07/2025

Theo quy định, chỉ một số nhóm hàng hóa và dịch vụ nhất định được hưởng thuế suất 0%. Điều kiện áp dụng cụ thể như sau:

Hàng hóa, dịch vụ xuất khẩu

Đây là nhóm chủ đạo trong chính sách thuế 0%, bao gồm:

– Hàng hóa xuất khẩu ra nước ngoài: bao gồm xuất khẩu theo hình thức chính ngạch, tiểu ngạch, gia công, hoặc xuất khẩu tại chỗ theo quy định hải quan;

– Dịch vụ xuất khẩu: cung ứng cho tổ chức, cá nhân ở nước ngoài, tiêu dùng ngoài lãnh thổ Việt Nam;

– Hàng hóa bán cho doanh nghiệp trong khu phi thuế quan (khu chế xuất, khu công nghiệp ưu đãi) nếu đáp ứng điều kiện xuất khẩu.

Điều kiện: phải có hợp đồng xuất khẩu, chứng từ thanh toán qua ngân hàng, và chứng từ hải quan đầy đủ (đối với hàng hóa).

Vận tải quốc tế

Các dịch vụ vận chuyển quốc tế, gồm:

– Vận tải hàng hóa, hành khách từ Việt Nam ra nước ngoài và ngược lại;

– Dịch vụ logistics liên quan trực tiếp đến vận tải quốc tế (giao nhận, kho bãi, thông quan…).

Lưu ý: Dịch vụ nội địa không được hưởng mức thuế 0% (trừ khi phục vụ trực tiếp cho hợp đồng vận tải quốc tế).

Dịch vụ tái bảo hiểm ra nước ngoài

Bao gồm các khoản phí tái bảo hiểm, phí môi giới, phí quản lý trả cho doanh nghiệp tái bảo hiểm có trụ sở ở nước ngoài. Đây là lĩnh vực đặc thù, thường áp dụng trong bảo hiểm hàng hải, hàng không, tài sản lớn.

Cung ứng dịch vụ ra nước ngoài

– Dịch vụ tư vấn, đào tạo, thiết kế, quảng cáo… nếu thực hiện cho tổ chức hoặc cá nhân ở nước ngoài và tiêu dùng ngoài Việt Nam;

– Không áp dụng nếu dịch vụ được thực hiện tại Việt Nam (dù khách hàng là cá nhân nước ngoài).

Một số sản phẩm công nghệ cao

– Phần mềm xuất khẩu;

– Sản phẩm CNTT (theo Danh mục công nghệ thông tin được ưu đãi đầu tư);

– Thiết bị y tế chuyên dụng xuất khẩu, sản phẩm công nghệ nguồn.

Lưu ý: Phải có chứng từ thanh toán và hợp đồng rõ ràng chứng minh là xuất khẩu thực tế.

Điều kiện để được áp dụng thuế suất suất 0%

Theo hướng dẫn tại Thông tư 219/2013/TT-BTC và các cập nhật gần đây, hàng hóa và dịch vụ muốn được áp dụng thuế suất 0% phải thỏa mãn đồng thời các điều kiện sau:

1. Có hợp đồng xuất khẩu, hợp đồng cung cấp dịch vụ với đối tác nước ngoài;

2. Có chứng từ thanh toán qua ngân hàng (trừ trường hợp xuất khẩu trả chậm theo quy định của Bộ Công Thương);

3. Có tờ khai hải quan hoàn tất thủ tục xuất khẩu (đối với hàng hóa);

4. Hàng hóa không thuộc danh mục cấm, hạn chế xuất khẩu.

Nếu thiếu bất kỳ điều kiện nào, cơ quan thuế có thể từ chối áp dụng thuế suất 0% và truy thu phần thuế đầu ra tương ứng.

Những rủi ro doanh nghiệp cần lưu ý

– Sai sót trong kê khai mã hàng hoặc chứng từ thanh toán: có thể khiến doanh nghiệp bị áp thuế sai và không được hoàn thuế;

– Không tách riêng doanh thu 0% và doanh thu khác: gây khó khăn trong quyết toán thuế;

– Xuất khẩu tại chỗ nhưng không đủ điều kiện về hồ sơ: dễ bị bác mức thuế suất 0%.

Do đó, doanh nghiệp nên chuẩn bị hồ sơ đầy đủ, nhất quán, và lưu trữ cẩn thận để phục vụ cho việc hoàn thuế và kiểm tra hậu kiểm.

Chính sách thuế GTGT 0% tiếp tục là đòn bẩy quan trọng để hỗ trợ xuất khẩu và thúc đẩy dịch vụ xuyên biên giới. Tuy nhiên, việc áp dụng thuế suất 0% đòi hỏi doanh nghiệp phải nắm chắc quy định pháp luật, tuân thủ điều kiện kỹ thuật về hóa đơn, chứng từ, và thanh toán. Từ 01/07/2025, với sự siết chặt kiểm soát của cơ quan thuế, các doanh nghiệp xuất khẩu và cung ứng dịch vụ ra nước ngoài cần chủ động rà soát hệ thống hợp đồng, quy trình kê khai và lưu trữ chứng từ để đảm bảo được hưởng chính sách đúng luật – tránh các rủi ro bị truy thu hoặc phạt chậm kê khai.

Việc áp dụng thuế suất 0% mang lại nhiều lợi ích nhưng cũng đòi hỏi doanh nghiệp tuân thủ nghiêm ngặt về chứng từ và điều kiện pháp lý. Từ 01/07/2025, nếu còn vướng mắc trong xác định đối tượng hay thủ tục hoàn thuế, doanh nghiệp nên tham khảo luật sư tư vấn để đảm bảo thực hiện đúng quy định và tránh rủi ro bị truy thu.

Xem thêm: