Hướng dẫn áp dụng quy tắc xuất xứ hàng hoá trong hiệp định thương mại hàng hoá ASEAN

Việc áp dụng Quy tắc xuất xứ hàng hóa trong Hiệp định Thương mại hàng hóa ASEAN (ATIGA) giúp DN hưởng các mức thuế ưu đãi và quản lý tốt chi phí tuân thủ mà DN phải gánh chịu dưới hình thức giấy tờ và chi phí kế toán.

Thông tư 22/2016/TT-BCT có hiệu lực ngày 15/11/2016 quy định, quy tắc xuất xứ hàng hóa dựa trên tiêu chí xác định nguồn gốc hàng hóa, kèm theo các Phụ lục để hướng dẫn thực hiện Chương 3 Quy tắc xuất xứ và Thủ tục cấp và kiểm tra C/O trong Hiệp định ATIGA.

Để áp dụng Quy tắc xuất xứ hàng hóa trong ATIGA, DN cần thực hiện các công việc sau:

1, Lên kế hoạch đáp ứng các yêu cầu xuất xứ

DN nên cân nhắc việc lập kế hoạch đáp ứng các yêu cầu xuất xứ nhằm giảm thiểu các vấn đề liên quan việc không tuân thủ hiệp định cũng như tránh những rắc rối không đáng có với cơ quan hải quan để tận dụng các ưu đãi ATIGA.

Theo đó, DN cần phải:

– Tìm hiểu rõ thông tin về thị trường xuất khẩu và cách thức tận dụng các ưu đãi về thuế quan trong ATIGA

– Từng bước thay đổi mô hình quản trị truyền thống theo các tiêu chuẩn quốc tế như ISO

– Hệ thống và lưu trữ chứng từ sổ sách kế toán đáp ứng các tiêu chuẩn của nước nhập khẩu khi cần kiểm tra và xác minh

– Thực hiện quản lý và sử dụng lao động theo tiêu chuẩn quốc tế như SA8000

– Bảo vệ môi trường trong quá trình sản xuất;…

2, Xác định lợi ích khi áp dụng ATIGA

Trên khía cạnh thương mại, việc tận dụng ATIGA luôn có lợi cho DN, đặc biệt là trong trường hợp mức thuế suất thông thường đối với hàng hóa cao hơn đáng kể so với mức thuế suất ATIGA ưu đãi. Tiy nhiên, điều kiện để được áp dụng mức thuế suất theo ATIGA là rất phức tạp.

Trong các trường hợp thuế chống bán phá giá, chống trợ cấp, tự vệ, nếu DN hiểu biết về các nguyên tắc về xuất xứ trong ATIGA thì có thể bảo vệ lợi ích của mình nếu nước nhập khẩu vi phạm bằng việc khiếu nại trực tiếp hoặc thông báo cho Chính phủ để có phương thức bảo vệ thích hợp.

Chỉ những sản phẩm đủ tiêu chuẩn đáp ứng các quy tắc xuất xứ mới có thể được hưởng các mức thuế suất ưu đãi của ATIGA. Do vậy, DN xuất khẩu cần lưu ý nhà nhập khẩu thuộc quốc gia nào và phải hiểu rõ và tuân thủ những quy tắc xuất xứ của quốc gia đó để tận dụng các ưu đãi trong ATIGA.

3, Xác định hàng hóa có xuất xứ thuần túy

Tiêu chí xuất xứ thuần túy quy định hàng hóa sản xuất toàn bộ tại lãnh thổ một nước thành viên xuất khẩu duy nhất (xuất xứ nội địa hoàn toàn) được xác định là có xuất xứ. Hàng hóa được coi là có xuất xứ thuần túy hoặc được coi là sản xuất toàn bộ tại Nước thành viên xuất khẩu trong các trường hợp quy định tại Điều 3 Phụ lục 1.

Phụ lục áp dụng: Quy tắc xuất xứ (Phụ lục I).

4, Xác định hàng hóa có xuất xứ không thuần túy

Hàng hoá có xuất xứ không thuần túy được coi là có xuất xứ khi đáp ứng các tiêu chí xuất xứ chung hoặc quy tắc cụ thể mặt hàng tại Điều 4 Phụ lục I.

– Tiêu chí có tính ảnh hưởng quan trọng đến việc xác định xuất xứ là tiêu chí xuất xứ chung, gồm chuyển đổi mã số hàng hóa ở cấp 4 số (CTH) hoặc hàm lượng giá trị khu vực 40% (RVC (40).

– Quy tắc cụ thể mặt hàng quy định về quy tắc xuất xứ cụ thể cho một số mặt hàng nhất định, cho phép lựa chọn hoặc kết hợp giữa các tiêu chí nếu đáp ứng tiêu chí tương ứng quy định cho mặt hàng đó.

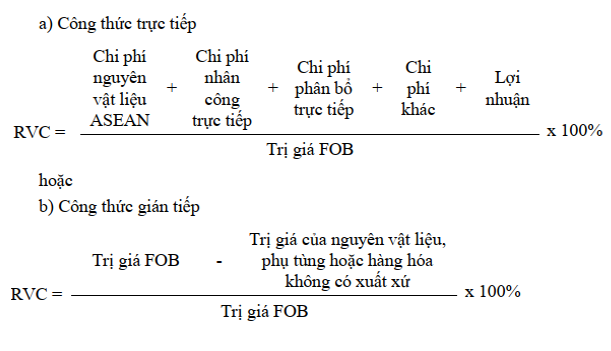

Để tính tỷ lệ hàm lượng giá trị khu vực RCV, mỗi nước sẽ áp dụng công thức trực tiếp hoặc gián tiếp. Trong đó, Việt Nam áp dụng công thức tính gián tiếp để xác định xuất xứ cho hàng hoá xuất khẩu theo ATIGA.

|

Để xác định xuất xứ hàng hóa, còn có những quy tắc khác như: quy tắc cộng gộp; công đoạn gia công, chế biến đơn giản; vận chuyển trực tiếp; tỉ lệ không đáng kể nguyên vật liệu không đáp ứng tiêu chí CTC; bao bì và vật liệu đóng gói; phụ kiện, phụ tùng và dụng cụ; yếu tố trung gian; nguyên liệu giống nhau và có thể thay thế nhau.

Phụ lục áp dụng:

– Quy tắc xuất xứ (Phụ lục I)

– Quy tắc cụ thể mặt hàng (Phụ lục II)

– Tiêu chí chuyển đổi cơ bản đối với sản phẩm dệt may (Phụ lục III)

– Danh mục các mặt hàng công nghệ thông tin (ITA) (Phụ lục IV)

– Các nguyên tắc và hướng dẫn tính hàm lượng giá trị khu vực (Phụ lục V)

– Hướng dẫn về cộng gộp từng phần (Phụ lục VI)

5, Đăng ký cấp và kiểm tra chứng nhận xuất xứ

Cơ quan hải quan ở nước nhập khẩu chỉ áp dụng mức thuế suất ưu đãi nếu hàng hóa đi kèm với một Giấy chứng nhận xuất xứ (C/O) cho biết nước xuất xứ của hàng hóa.

Để có được C/O trên, DN xuất khẩu phải đảm bảo hàng hóa đáp ứng các quy tắc xuất xứ, chuẩn bị sẵn và lưu giữ các chứng từ liên quan và xuất trình kèm theo đơn đề nghị được cấp chứng nhận xuất xứ với cơ quan cấp C/O ở nước xuất khẩu.

Phụ lục áp dụng:

– Cấp và kiểm tra C/O (Phụ lục VII)

– Mẫu C/O mẫu D (Phụ lục VIII)

– Hướng dẫn kê khai C/O (Phụ lục IX)

– Danh mục các Tổ chức cấp C/O (Phụ lục X)

_________________________________

Với kinh nghiệm 10 năm trong nghề, chúng tôi với đội ngũ Luật sư và chuyên viên tư vấn tự tin cung cấp dịch vụ pháp lý của mình đến khách hàng trên toàn quốc.

Liên hệ Luật sư tư vấn và hỗ trợ tất cả các Dịch vụ liên quan đến hợp đồng, giải quyết tranh chấp hợp đồng:

Địa chỉ: số 225A Nguyễn Ngọc Vũ, Trung Hoà, Cầu Giấy, Hà Nội

Điện thoại: 02463292936

HOTLINE: 0832929912

Email: info@lnplegal.com