Từ 01/7/2025, mức thanh toán không dùng tiền mặt để khấu trừ thuế GTGT đầu vào được quy định rõ tại nghị định 181/2025/NĐ-CP

Ngày 30/6/2025, Chính phủ đã ban hành Nghị định số 181/2025/NĐ-CP, quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế giá trị gia tăng 2024. Trong số những nội dung quan trọng tại Nghị định này, đáng chú ý là quy định cụ thể và chặt chẽ hơn về điều kiện thanh toán không dùng tiền mặt đối với các khoản chi mua hàng hóa, dịch vụ từ 05 triệu đồng trở lên, nhằm được khấu trừ thuế GTGT đầu vào.

Đây là một điểm mới có tính thực thi cao, góp phần siết chặt kỷ luật thuế, thúc đẩy giao dịch qua ngân hàng, đồng thời tác động mạnh mẽ đến hành vi kế toán – tài chính của doanh nghiệp. Bài viết dưới đây sẽ phân tích chi tiết các nội dung liên quan, tác động và lưu ý khi thực hiện quy định này từ ngày 01/7/2025.

Cơ sở pháp lý

– Luật Thuế giá trị gia tăng số 18/2024/QH15, có hiệu lực từ ngày 01/7/2025;

– Nghị định 181/2025/NĐ-CP ban hành ngày 30/6/2025;

– Thông tư hướng dẫn thi hành (dự kiến) của Bộ Tài chính.

Quy định mới về điều kiện thanh toán không dùng tiền mặt

Ngưỡng giá trị bắt buộc thanh toán không dùng tiền mặt

Theo Điều 26 của Nghị định 181/2025/NĐ-CP, để được khấu trừ thuế GTGT đầu vào, doanh nghiệp và tổ chức kinh doanh phải thanh toán không dùng tiền mặt đối với các giao dịch mua hàng hóa, dịch vụ có tổng giá trị từ 05 triệu đồng trở lên (đã bao gồm thuế GTGT).

Đặc biệt: Nếu doanh nghiệp mua hàng nhiều lần trong cùng một ngày, và tổng giá trị cộng dồn từ 05 triệu đồng trở lên, thì toàn bộ số thuế đầu vào tương ứng với các hóa đơn này sẽ không được khấu trừ nếu thanh toán bằng tiền mặt.

Hình thức thanh toán được coi là “không dùng tiền mặt”

Nghị định quy định các hình thức sau được chấp nhận là thanh toán không dùng tiền mặt, bao gồm:

– Thanh toán qua tài khoản ngân hàng của người mua sang tài khoản ngân hàng của người bán;

– Ủy nhiệm chi, ủy nhiệm thu, hoặc lệnh chi;

– Thẻ ngân hàng, ví điện tử, phương thức thanh toán điện tử;

– Thanh toán qua tổ chức cung ứng dịch vụ trung gian thanh toán (ví dụ: Momo, ZaloPay, ShopeePay…);

– Trường hợp bù trừ công nợ, hàng đổi hàng, hoặc thanh toán qua bên thứ ba đều được chấp nhận nếu có hồ sơ chứng minh đầy đủ.

Các trường hợp đặc thù được chấp nhận

Giao dịch qua Kho bạc, thanh toán từ ngân sách

Đối với các cơ quan nhà nước, đơn vị sử dụng ngân sách thực hiện thanh toán qua Kho bạc Nhà nước thì hồ sơ chứng từ thanh toán được coi là thanh toán không dùng tiền mặt, miễn có chứng từ đầy đủ.

Mua hàng trả góp, trả chậm

Trong trường hợp mua trả góp, trả chậm, thì chỉ yêu cầu các khoản thanh toán từ 05 triệu đồng trở lên trong từng đợt phải được thực hiện qua hình thức không dùng tiền mặt.

Hệ quả pháp lý nếu vi phạm điều kiện thanh toán không dùng tiền mặt

Không được khấu trừ thuế GTGT đầu vào

Nếu không đáp ứng điều kiện thanh toán không dùng tiền mặt, toàn bộ số thuế GTGT đầu vào tương ứng trên hóa đơn đó sẽ không được khấu trừ, mà sẽ được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế TNDN (nếu đủ điều kiện khác).

Bị truy thu và xử phạt

Trường hợp cơ quan thuế phát hiện doanh nghiệp kê khai khấu trừ thuế GTGT đầu vào không đúng điều kiện, sẽ bị truy thu toàn bộ số thuế đã khấu trừ, đồng thời có thể bị xử phạt vi phạm hành chính theo Luật Quản lý thuế.

Những thay đổi so với quy định cũ

Nội dung Trước 01/7/2025 Sau 01/7/2025

Ngưỡng thanh toán không tiền mặt Mức 20 triệu đồng trở lên (Thông tư 219/2013/TT-BTC) Mức 5 triệu đồng trở lên (Nghị định 181/2025/NĐ-CP)

Phân bổ giá trị theo ngày Không rõ ràng Cộng dồn giao dịch trong ngày để tính ngưỡng

Hình thức thanh toán được chấp nhận Chủ yếu qua ngân hàng Mở rộng: ví điện tử, trung gian thanh toán, thẻ, bên thứ ba…

Cách xử lý vi phạm Chưa rõ việc cộng gộp trong ngày Rất rõ ràng, cụ thể và dễ bị truy thu nếu vi phạm

Doanh nghiệp cần làm gì để tuân thủ?

Rà soát lại quy trình kế toán – mua hàng

– Cập nhật chính sách mua hàng nội bộ;

– Thiết lập cảnh báo khi thanh toán từ 5 triệu đồng trở lên để tránh sai sót;

– Đảm bảo lưu trữ chứng từ thanh toán đúng quy định.

Kiểm tra phần mềm kế toán và phần mềm ERP

– Thiết lập chức năng tự động gắn hóa đơn với hình thức thanh toán;

– Cảnh báo kế toán khi phát sinh thanh toán bằng tiền mặt vượt ngưỡng.

Đào tạo lại nhân viên kế toán – mua hàng

– Phổ biến quy định mới;

– Hướng dẫn ghi nhận, xử lý các giao dịch bù trừ, qua ví điện tử hoặc bên thứ ba.

Một số tình huống thực tiễn cần lưu ý

Trường hợp 1: Mua hàng trong ngày nhiều lần, mỗi lần dưới 5 triệu

– Ví dụ: Doanh nghiệp A mua 3 lần trong ngày, mỗi lần 3 triệu đồng từ cùng 1 nhà cung cấp.

– Tổng cộng 9 triệu đồng.

– Nếu cả 3 lần đều thanh toán tiền mặt, toàn bộ hóa đơn sẽ không được khấu trừ thuế GTGT đầu vào.

Trường hợp 2: Thanh toán qua ví điện tử của nhân viên

– Nếu nhân viên mua hàng và thanh toán bằng ví điện tử cá nhân, sau đó được hoàn ứng, thì không được chấp nhận là thanh toán không dùng tiền mặt.

– Doanh nghiệp cần thanh toán trực tiếp bằng ví điện tử đứng tên doanh nghiệp hoặc qua tài khoản công ty.

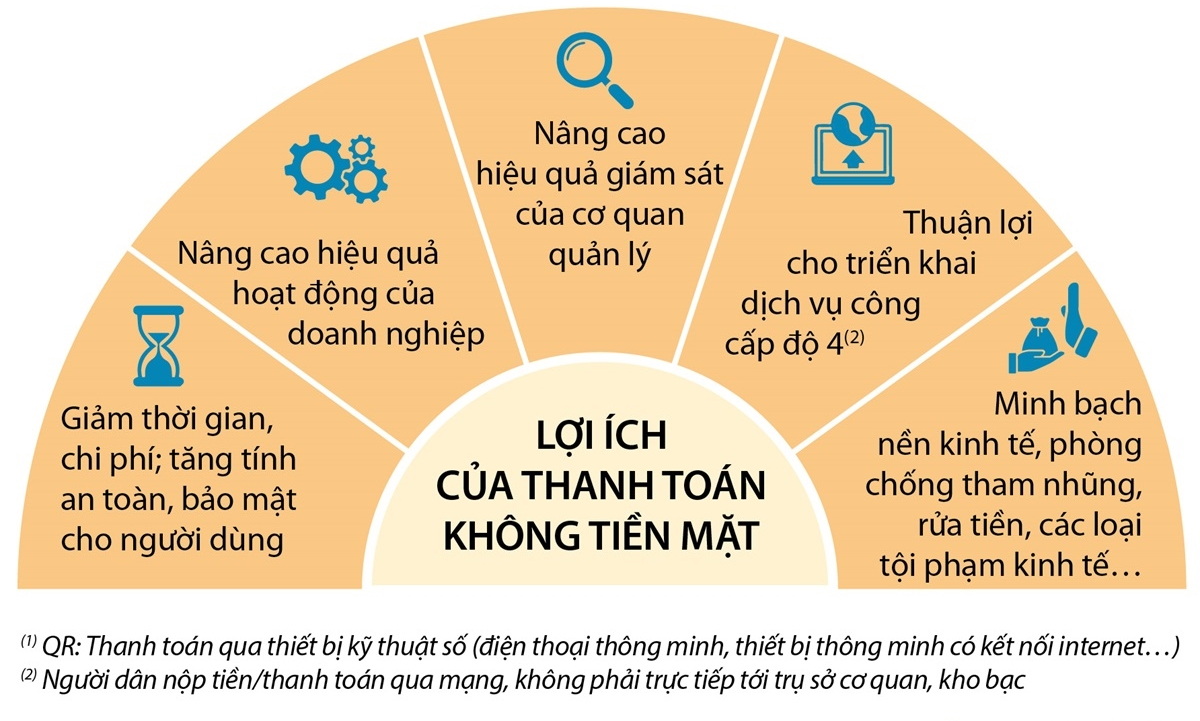

Với việc giảm mức thanh toán không dùng tiền mặt từ 20 triệu đồng xuống còn 5 triệu đồng, Nghị định 181/2025/NĐ-CP cho thấy quyết tâm của Nhà nước trong việc nâng cao tính minh bạch tài chính và quản lý thuế hiệu quả hơn.

Doanh nghiệp cần nghiêm túc rà soát lại quy trình nội bộ, đảm bảo tuân thủ tuyệt đối quy định về chứng từ và hình thức thanh toán để được khấu trừ thuế GTGT đầu vào hợp pháp. Việc này không chỉ giảm thiểu rủi ro bị xử phạt thuế mà còn giúp xây dựng hệ thống tài chính – kế toán chuyên nghiệp, chuẩn hóa và minh bạch hơn trong dài hạn.

Việc áp dụng điều kiện thanh toán không dùng tiền mặt để được khấu trừ thuế GTGT đầu vào theo Nghị định 181/2025/NĐ-CP là yêu cầu bắt buộc từ ngày 01/7/2025. Doanh nghiệp cần rà soát kỹ lưỡng các hình thức thanh toán, chứng từ và quy trình kế toán để đảm bảo tuân thủ. Trong trường hợp còn vướng mắc, việc tham khảo ý kiến luật sư tư vấn sẽ giúp doanh nghiệp giảm thiểu rủi ro và tận dụng hiệu quả chính sách thuế mới

Xem thêm: