Khoản thu nhập được miễn thuế TNCN theo quy định mới có hiệu lực năm 2026

Khoản thu nhập được miễn thuế TNCN theo quy định mới có hiệu lực năm 2026 là một trong những thay đổi pháp luật thuế thu nhập cá nhân được người lao động, nhà đầu tư, người kinh doanh và chuyên gia tài chính – kế toán quan tâm đặc biệt. Trong bối cảnh Luật Thuế thu nhập cá nhân vừa được Quốc hội Việt Nam sửa đổi và dự kiến có hiệu lực thi hành từ năm 2026, việc hiểu rõ các khoản thu nhập được miễn thuế không chỉ giúp người nộp thuế tuân thủ đúng pháp luật mà còn góp phần tối ưu hóa hiệu quả tài chính cá nhân và tránh rủi ro pháp lý trong kê khai, quyết toán thuế.

Cơ sở pháp lý về miễn thuế TNCN

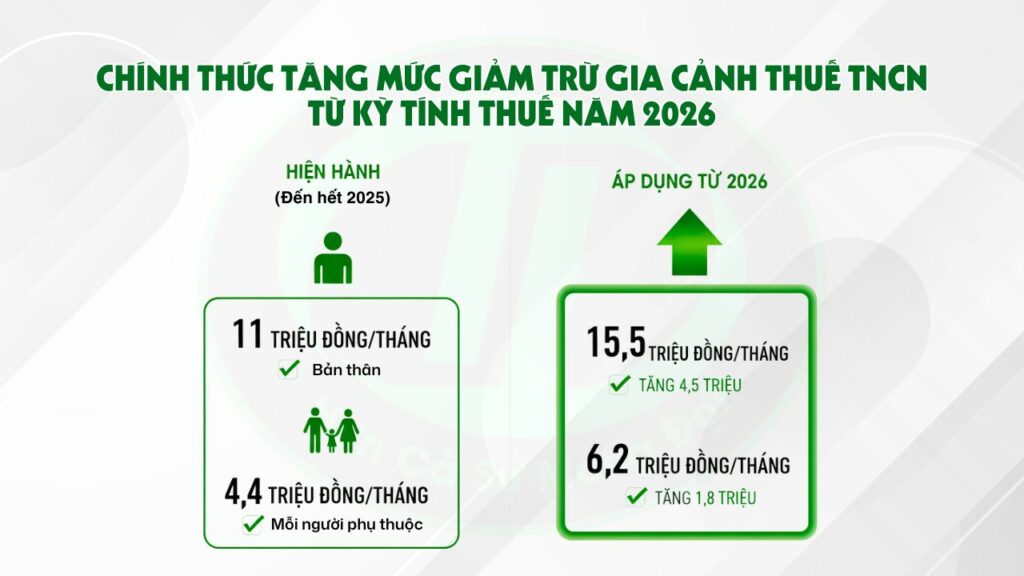

Theo Luật Thuế thu nhập cá nhân sửa đổi 2025, có hiệu lực từ 01/7/2026, Quốc hội đã bổ sung, mở rộng danh mục các khoản thu nhập được miễn thuế TNCN nhằm phù hợp với thực tiễn phát triển kinh tế – xã hội, đồng thời khuyến khích một số lĩnh vực trọng điểm như đổi mới sáng tạo và công nghệ cao. Quy định này được thể hiện tại các điều khoản liên quan đến thu nhập không chịu thuế TNCN trong Luật.

Danh mục khoản thu nhập được miễn thuế TNCN theo quy định mới

Dưới đây là những khoản thu nhập được miễn thuế TNCN theo chính sách mới (ngày 01/7/2026):

Thu nhập từ chuyển nhượng, thừa kế và quà tặng bất động sản trong phạm vi gia đình

Thu nhập từ chuyển nhượng bất động sản, quyền sử dụng đất và tài sản gắn liền với đất ở giữa những người có quan hệ gia đình gần gũi như vợ chồng; cha mẹ và con; ông bà và cháu; anh chị em ruột sẽ được miễn thuế TNCN trong một số trường hợp nhất định.

Điều này đặc biệt quan trọng đối với các giao dịch tài sản giữa thành viên gia đình, vì nếu tuân thủ điều kiện theo luật định, cá nhân không phải kê khai và nộp thuế TNCN từ những giao dịch này.

Thu nhập từ chuyển nhượng nhà ở và quyền sử dụng đất ở của cá nhân

Cá nhân chỉ phải nộp thuế TNCN khi có nhiều hơn một bất động sản để chuyển nhượng. Nếu cá nhân chỉ có một nhà ở và quyền sử dụng đất ở duy nhất, thu nhập từ việc chuyển nhượng tài sản này được miễn thuế TNCN theo quy định.

Đây là quy định có lợi cho cá nhân sở hữu nhà đất dùng cho mục đích chính – nơi ở – và không phải thực hiện thủ tục thuế khi chuyển nhượng một lần duy nhất tài sản đó.

Thu nhập của hộ, cá nhân kinh doanh trong ngưỡng doanh thu nhất định

Một điểm mới đáng chú ý:

Hộ sản xuất, kinh doanh hoặc cá nhân kinh doanh nếu có doanh thu hàng năm không vượt quá một mức nhất định theo quy định mới sẽ không phải nộp thuế TNCN.

Theo dự thảo Luật, ngưỡng này được nâng từ mức 100 triệu đồng/năm lên 500 triệu đồng/năm; tức là nếu tổng doanh thu của hộ hoặc cá nhân kinh doanh dưới ngưỡng này thì không phát sinh nghĩa vụ nộp thuế thu nhập cá nhân.

Lưu ý: Đối với hộ, cá nhân có doanh thu vượt ngưỡng này thì sẽ phải khai thuế TNCN theo biểu thuế và phương pháp tính phù hợp.

Thu nhập từ lãi tiền gửi ngân hàng và chứng chỉ tiền gửi

Các quy định hiện hành và đề xuất mới tiếp tục giữ miễn thuế TNCN đối với:

– Thu nhập từ lãi tiền gửi ngân hàng trong nước;

– Thu nhập từ chứng chỉ tiền gửi và trái phiếu chính phủ.

Theo thực tiễn áp dụng hiện hành, đây là những thu nhập được coi là giàu tính an sinh và khuyến khích tiết kiệm, nên vẫn được miễn thuế TNCN.

Thu nhập từ lương làm thêm giờ, tăng ca

Pháp luật hiện hành quy định và một số đề xuất sửa đổi mở rộng miễn thuế đối với:

Thu nhập từ tiền làm thêm giờ và tiền làm việc vào ban đêm trong một số trường hợp nhất định, miễn thuế phần tăng thêm so với tiền lương căn bản.

Điều này nhằm khuyến khích lao động làm thêm giờ trong giới hạn pháp luật, nhưng cần phải căn cứ vào quy định hướng dẫn chi tiết khi áp dụng thực tế.

Thu nhập từ đại học, nghiên cứu khoa học và công nghệ mới

Một điểm mới quan trọng theo quy định vừa được cập nhật là:

Thu nhập từ tiền lương, tiền công của nhân lực công nghệ số chất lượng cao (digital talent) được miễn thuế TNCN trong 5 năm đầu kể từ ngày ký hợp đồng lao động đầu tiên nếu làm việc trong các dự án công nghệ số, dự án nghiên cứu và phát triển sản phẩm công nghệ chủ lực… nhằm khuyến khích phát triển khoa học công nghệ.

Quy định này mang tính chất ưu đãi nhằm thu hút nhân lực chất lượng, góp phần thúc đẩy hoạt động đổi mới sáng tạo và chuyển dịch cơ cấu lao động theo hướng hiện đại.

Một số khoản thu nhập miễn thuế TNCN đang áp dụng theo pháp luật hiện hành

Ngoài các khoản mới mở rộng theo Luật Thuế TNCN từ 01/7/2026, một số khoản thu nhập đã được miễn thuế theo quy định hiện hành và tiếp tục duy trì hiệu lực, bao gồm:

Thu nhập từ lương hưu, trợ cấp bảo hiểm xã hội

Theo quy định hiện hành, tiền lương hưu và trợ cấp bảo hiểm xã hội không chịu thuế TNCN.

Thực tế này áp dụng cả người lao động trong nước và người lao động nước ngoài nếu đáp ứng điều kiện cư trú và các quy định thuế khác.

Thu nhập từ học bổng, viện trợ, tài trợ hợp pháp

Thu nhập từ các học bổng, viện trợ nghiên cứu khoa học, học bổng giáo dục và tài trợ nhân đạo hợp pháp cũng thường được miễn thuế TNCN theo quy định pháp luật hiện hành – nhằm khuyến khích phát triển giáo dục và hoạt động nghiên cứu khoa học.

Thu nhập từ chuyển nhượng trong gia đình theo quy định hiện hành

Một số trường hợp chuyển nhượng tài sản trong phạm vi gia đình đã được miễn thuế TNCN theo quy định hiện hành; và những quy định này được mở rộng trong bản sửa đổi mới.

Những lưu ý pháp lý khi áp dụng miễn thuế TNCN

Hồ sơ chứng minh miễn thuế

Để được miễn thuế, người nộp thuế cần chuẩn bị hồ sơ, chứng từ đầy đủ chứng minh quyền được miễn thuế, ví dụ:

– Giấy tờ chứng minh mối quan hệ gia đình trong chuyển nhượng;

– Hồ sơ chứng minh doanh thu kinh doanh dưới ngưỡng miễn thuế;

– Hợp đồng lao động, dự án đối với thu nhập công nghệ số.

Việc thiếu chứng từ có thể dẫn đến cơ quan thuế không chấp nhận miễn thuế TNCN, dẫn đến truy thu thuế và phạt chậm nộp.

Thời điểm áp dụng

Phần lớn các quy định miễn thuế mới sẽ có hiệu lực từ 01/7/2026 theo Luật Thuế thu nhập cá nhân 2025. Do đó, cần xác định thời điểm phát sinh thu nhập và thời điểm áp dụng chính sách để xác định đúng nghĩa vụ thuế.

Việc mở rộng danh mục khoản thu nhập được miễn thuế TNCN theo quy định mới có hiệu lực từ năm 2026 phản ánh xu hướng chính sách thuế hướng tới hỗ trợ người lao động, khuyến khích hoạt động kinh doanh nhỏ, đầu tư vào công nghệ và đảm bảo an sinh xã hội. Nhận biết rõ các khoản này không chỉ giúp cá nhân khai thuế chính xác mà còn tối ưu hiệu quả tài chính và tuân thủ pháp luật.

Xem thêm: