Cập nhật Luật Thuế TNCN 2025 - những điểm đáng chú ý đối với người lao động & hộ kinh doanh từ 01/01/2026

Luật Thuế TNCN 2025 là vấn đề đang thu hút sự quan tâm lớn của người lao động và hộ kinh doanh trong bối cảnh chính sách thuế thu nhập cá nhân tiếp tục được rà soát, hoàn thiện nhằm phù hợp với điều kiện kinh tế – xã hội và yêu cầu quản lý thuế hiện đại. Theo định hướng của pháp luật thuế Việt Nam, việc sửa đổi, bổ sung Luật Thuế thu nhập cá nhân không chỉ nhằm điều chỉnh mức thu hay kỹ thuật tính thuế, mà còn hướng tới bảo đảm công bằng, minh bạch và mở rộng quản lý đối với các nguồn thu nhập phát sinh trong nền kinh tế số.

Cơ sở pháp lý điều chỉnh thuế thu nhập cá nhân

Hiện nay, thuế thu nhập cá nhân được điều chỉnh chủ yếu bởi:

– Luật Thuế thu nhập cá nhân;

– Luật Quản lý thuế;

– Các nghị định và thông tư hướng dẫn thi hành.

Theo nguyên tắc chung, mọi cá nhân phát sinh thu nhập thuộc diện chịu thuế đều có nghĩa vụ kê khai và nộp thuế đầy đủ, không phụ thuộc vào việc thu nhập phát sinh từ lao động truyền thống, hoạt động kinh doanh hay các hình thức tạo thu nhập mới trên nền tảng số.

Việc cập nhật, sửa đổi Luật Thuế TNCN trong giai đoạn tới được đặt trong khuôn khổ kế thừa các nguyên tắc cơ bản của pháp luật hiện hành, đồng thời hoàn thiện các quy định còn vướng mắc trong thực tiễn áp dụng.

Những nội dung người lao động cần đặc biệt lưu ý

Thu nhập từ tiền lương, tiền công vẫn là đối tượng chịu thuế trọng tâm

Theo pháp luật thuế hiện hành, thu nhập từ tiền lương, tiền công bao gồm:

– Tiền lương, tiền công theo hợp đồng lao động;

– Các khoản phụ cấp, trợ cấp có tính chất tiền lương;

– Tiền thưởng và các khoản lợi ích khác do người sử dụng lao động chi trả.

Chỉ những khoản được pháp luật quy định cụ thể là không chịu thuế mới được loại trừ khi tính thu nhập chịu thuế. Việc doanh nghiệp đặt tên khoản chi là “hỗ trợ”, “phúc lợi” hay “khoản chi khác” không phải là căn cứ pháp lý duy nhất để xác định nghĩa vụ thuế.

Lưu ý thực tiễn: Người lao động cần hiểu rõ bản chất các khoản thu nhập nhận được, tránh nhầm lẫn dẫn đến kê khai thiếu khi quyết toán thuế.

Giảm trừ gia cảnh – quyền lợi nhưng phải đúng điều kiện

Giảm trừ gia cảnh là chính sách quan trọng nhằm bảo đảm thu nhập chịu thuế phản ánh đúng khả năng đóng góp của người nộp thuế. Tuy nhiên, để được áp dụng giảm trừ:

– Người nộp thuế phải đăng ký người phụ thuộc theo đúng trình tự;

– Người phụ thuộc phải đáp ứng đầy đủ điều kiện theo quy định;

– Hồ sơ chứng minh phải hợp lệ và được lưu giữ.

Trong thực tiễn, không ít trường hợp bị truy thu thuế do giảm trừ gia cảnh không đúng quy định, đặc biệt khi quyết toán thuế nhiều năm.

Cá nhân có nhiều nguồn thu nhập

Pháp luật thuế hiện hành yêu cầu:

– Cá nhân có thu nhập từ nhiều nơi chi trả phải tổng hợp toàn bộ thu nhập khi quyết toán;

– Việc đã bị khấu trừ thuế tại nguồn không đồng nghĩa với việc không phát sinh nghĩa vụ quyết toán.

Đối với người lao động có thêm thu nhập từ cộng tác, dịch vụ, đầu tư hoặc nền tảng số, nghĩa vụ thuế cần được xem xét trên tổng thể các nguồn thu.

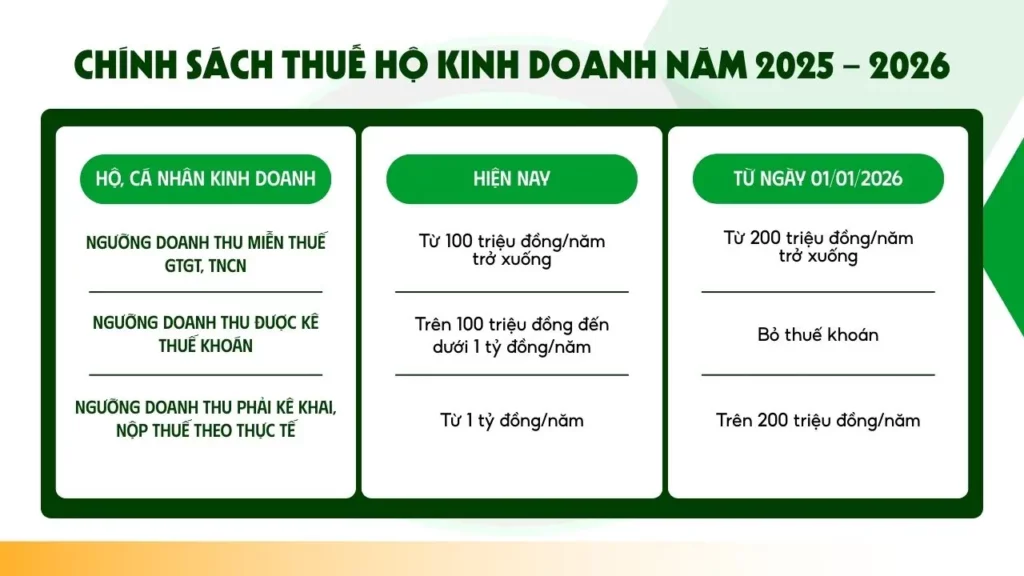

Những điểm hộ kinh doanh và cá nhân kinh doanh cần lưu ý

Thu nhập từ hoạt động kinh doanh thuộc diện chịu thuế TNCN

Theo quy định hiện hành, cá nhân và hộ kinh doanh có doanh thu từ:

– Sản xuất, kinh doanh hàng hóa;

– Cung ứng dịch vụ;

– Hoạt động thương mại điện tử, kinh doanh online

đều thuộc diện nộp thuế thu nhập cá nhân khi đạt ngưỡng doanh thu theo quy định.

Pháp luật thuế không phân biệt hình thức kinh doanh truyền thống hay trên nền tảng số khi xác định nghĩa vụ thuế.

Phương pháp kê khai và trách nhiệm chứng minh doanh thu

Hộ kinh doanh và cá nhân kinh doanh có trách nhiệm:

– Kê khai trung thực doanh thu;

– Thực hiện nghĩa vụ thuế theo phương pháp khoán hoặc kê khai;

– Lưu giữ chứng từ, hóa đơn, tài liệu liên quan đến hoạt động kinh doanh.

Trong xu hướng hiện nay, cơ quan thuế tăng cường quản lý dựa trên dữ liệu điện tử, hóa đơn điện tử và thông tin thanh toán, qua đó giảm dần sự phụ thuộc vào hình thức khoán cứng.

Thu nhập từ nền tảng số và kinh tế số

Một trong những xu hướng nổi bật của chính sách thuế là tăng cường quản lý đối với thu nhập phát sinh từ nền tảng số, bao gồm:

– Thu nhập từ sàn thương mại điện tử;

– Thu nhập từ quảng cáo, tiếp thị liên kết;

– Thu nhập từ mạng xã hội, livestream, sáng tạo nội dung.

Theo pháp luật hiện hành, các khoản thu nhập này không nằm ngoài phạm vi điều chỉnh của thuế TNCN, và cá nhân phát sinh thu nhập vẫn phải thực hiện nghĩa vụ kê khai, nộp thuế theo quy định.

Quan điểm pháp lý nhất quán: Thu nhập phát sinh hợp pháp thì phải được quản lý thuế, không phụ thuộc vào phương thức tạo ra thu nhập.

Quyết toán thuế thu nhập cá nhân

Nguyên tắc quyết toán

Cá nhân có trách nhiệm:

– Quyết toán thuế khi có số thuế phải nộp thêm hoặc nộp thừa;

– Thực hiện quyết toán đúng thời hạn theo quy định của pháp luật thuế.

Việc quyết toán thuế điện tử ngày càng được khuyến khích nhằm giảm thủ tục hành chính, tuy nhiên trách nhiệm pháp lý về tính chính xác của hồ sơ vẫn thuộc về người nộp thuế.

Ủy quyền quyết toán và giới hạn trách nhiệm

Pháp luật cho phép cá nhân ủy quyền quyết toán thuế cho tổ chức chi trả thu nhập trong một số trường hợp nhất định. Tuy nhiên:

– Việc ủy quyền chỉ áp dụng đối với thu nhập do đơn vị đó chi trả;

– Thu nhập phát sinh ngoài phạm vi ủy quyền, cá nhân vẫn phải tự kê khai.

Chế tài xử lý vi phạm về thuế

Theo Luật Quản lý thuế, các hành vi vi phạm như:

– Chậm nộp hồ sơ khai thuế;

– Kê khai sai, kê khai thiếu thu nhập;

– Trốn thuế, gian lận thuế

đều có thể bị xử phạt hành chính, truy thu thuế và tính tiền chậm nộp. Trong một số trường hợp nghiêm trọng, hành vi vi phạm còn có thể bị xem xét trách nhiệm hình sự theo quy định của pháp luật.

Khuyến nghị từ góc nhìn luật sư

Để hạn chế rủi ro pháp lý về thuế thu nhập cá nhân, người lao động và hộ kinh doanh nên:

– Chủ động cập nhật chính sách thuế;

– Rà soát đầy đủ các nguồn thu nhập phát sinh;

– Thực hiện kê khai đúng, đủ, kịp thời;

– Tham vấn luật sư hoặc chuyên gia thuế khi có thu nhập phức tạp hoặc chưa rõ nghĩa vụ thuế.

Thuế thu nhập cá nhân là nghĩa vụ tài chính bắt buộc, đồng thời là lĩnh vực dễ phát sinh tranh chấp và rủi ro nếu người nộp thuế không hiểu đúng quy định pháp luật. Việc cập nhật và tuân thủ Luật Thuế TNCN theo đúng tinh thần và quy định hiện hành không chỉ giúp người lao động và hộ kinh doanh tránh bị xử phạt, truy thu, mà còn bảo đảm quyền lợi hợp pháp của chính mình trong dài hạn.

Xem thêm: