Tranh chấp hậu M&A giữa Mondelez và KIDO: Khi nghĩa vụ thuế trở thành “ngòi nổ” pháp lý

Bài viết: Luật sư Nguyễn Linh – Hãng Luật La Défense

1. Bối cảnh thương vụ

Vào cuối năm 2014, thị trường M&A Việt Nam chứng kiến một thương vụ đình đám:

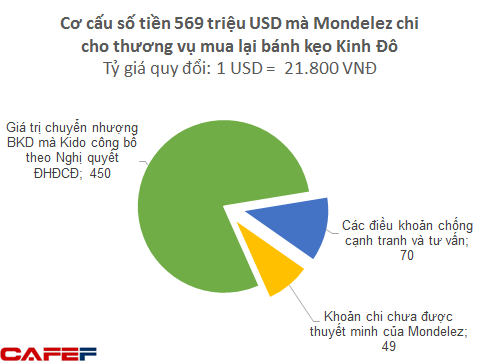

Tập đoàn Kinh Đô (KDC) – thương hiệu hàng đầu trong lĩnh vực bánh kẹo Việt Nam – quyết định bán 80% cổ phần mảng bánh kẹo cho Tập đoàn Mondelez International (Hoa Kỳ), thông qua pháp nhân Mondelez International AMEA Pte., Ltd. (Singapore), với giá trị khoảng 370 triệu USD.

Thương vụ này không chỉ có ý nghĩa về mặt kinh tế mà còn mang tính biểu tượng – đánh dấu sự rút lui chiến lược của Kinh Đô khỏi ngành hàng truyền thống để tái cấu trúc sang lĩnh vực thực phẩm thiết yếu, dầu ăn, mì gói và kem lạnh, với tên gọi mới KIDO Group.

Hai năm sau, Mondelez mua nốt 20% cổ phần còn lại, chính thức sở hữu 100% Công ty Cổ phần Kinh Đô Bình Dương (BKD) – đơn vị trực tiếp sản xuất bánh kẹo – và đổi tên thành Mondelez Kinh Đô Việt Nam.

Tuy nhiên, “hậu M&A” không yên ả như dự kiến. Một khoản truy thu thuế từ cơ quan thuế địa phương phát sinh sau thương vụ đã mở ra một tranh chấp pháp lý kéo dài giữa bên bán và bên mua, xoay quanh câu hỏi: Ai phải chịu trách nhiệm với nghĩa vụ thuế phát sinh sau giao dịch?

2. Diễn biến tranh chấp

2.1. Căn nguyên của tranh chấp

Trước khi hoàn tất giao dịch, Kinh Đô Bình Dương (BKD) là công ty được hưởng ưu đãi thuế thu nhập doanh nghiệp (TNDN) do hoạt động trong khu công nghiệp và mở rộng đầu tư. Tuy nhiên, sau quá trình thanh tra thuế giai đoạn 2011–2013, Cục Thuế Bình Dương kết luận rằng khoản đầu tư mở rộng của BKD không còn đủ điều kiện được hưởng ưu đãi thuế, do không đáp ứng các tiêu chí kỹ thuật về quy mô, địa điểm và công nghệ.

Hệ quả là doanh nghiệp bị truy thu và phạt tổng cộng khoảng 15,4 tỷ đồng, bao gồm:

- Thuế TNDN phải nộp bổ sung;

- Tiền phạt vi phạm hành chính thuế;

- Tiền chậm nộp.

2.2. Mondelez yêu cầu KIDO thanh toán

Sau khi tiếp quản BKD, Mondelez nhận được thông báo truy thu thuế này.

Dựa vào hợp đồng chuyển nhượng cổ phần (Share Purchase Agreement – SPA), Mondelez cho rằng KIDO phải chịu trách nhiệm thanh toán toàn bộ khoản thuế và phạt phát sinh từ thời kỳ trước ngày bàn giao, vì đây là nghĩa vụ của bên bán đối với các khoản nợ thuế trước khi chuyển nhượng.

Do đó, Mondelez yêu cầu KIDO thanh toán khoản tiền tương ứng 15,4 tỷ đồng (≈ USD 669.000).

KIDO sau đó đã phản hồi, cho rằng:

- Doanh nghiệp đã chuyển giao toàn bộ quyền sở hữu và nghĩa vụ liên quan cho bên mua kể từ ngày bàn giao;

- Việc cơ quan thuế ra kết luận sau thời điểm bàn giao khiến việc xác định nghĩa vụ này thuộc về bên nào trở nên phức tạp.

Tuy nhiên, trong các báo cáo tài chính công bố sau đó, KIDO đã ghi nhận điều chỉnh giảm lợi nhuận chưa phân phối và ghi nhận khoản phải trả tương ứng, như một bước “đóng vụ” trong nội bộ kế toán, dù không công bố chi tiết về cơ chế thanh toán.

3. Phân tích pháp lý

3.1. Nghĩa vụ thuế – vấn đề kinh điển trong M&A

Trong bất kỳ thương vụ M&A nào, vấn đề nghĩa vụ thuế tiềm ẩn (tax liabilities) luôn là một rủi ro trọng yếu.

Các khoản thuế chưa nộp, ưu đãi thuế sai điều kiện hoặc đang bị thanh tra có thể trở thành “quả bom hẹn giờ” – phát nổ sau khi giao dịch đã hoàn tất.

Theo Điều 30.1 Luật Quản lý thuế 2019, nghĩa vụ thuế của người nộp thuế phát sinh tại thời điểm có căn cứ xác định phát sinh nghĩa vụ thuế, không phụ thuộc vào việc doanh nghiệp đã chuyển nhượng hay chưa.

Điều đó có nghĩa: nếu nghĩa vụ thuế phát sinh từ hành vi, thời kỳ trước giao dịch, thì bên bán vẫn có thể bị ràng buộc trách nhiệm – tùy theo thỏa thuận hợp đồng.

Trong thực tế, để kiểm soát rủi ro này, các hợp đồng M&A luôn bao gồm nhóm điều khoản:

- Representations & Warranties: bên bán bảo đảm rằng doanh nghiệp tuân thủ đầy đủ pháp luật về thuế;

- Indemnity Clause: bên bán cam kết bồi thường cho bên mua đối với các khoản thuế, phạt, nghĩa vụ tài chính phát sinh từ hành vi trước ngày chuyển nhượng;

- Tax Covenant: quy định chi tiết về việc xử lý, thanh toán và thông báo khi phát sinh nghĩa vụ thuế sau giao dịch.

Vụ Mondelez – KIDO cho thấy: chỉ một khoản thuế bị điều chỉnh sau M&A cũng đủ phát sinh tranh chấp, nếu hợp đồng không xác định rõ phạm vi và thời điểm chịu trách nhiệm.

3.2. Trách nhiệm của bên bán (KIDO)

Về nguyên tắc hợp đồng, bên bán phải chịu trách nhiệm đối với các nghĩa vụ tài chính phát sinh trước ngày bàn giao, kể cả khi cơ quan nhà nước chỉ ra kết luận sau đó.

Nếu hợp đồng giữa hai bên quy định rõ điều này, thì yêu cầu của Mondelez là có cơ sở pháp lý.

Cụ thể:

- Cơ quan thuế kết luận rằng hành vi dẫn đến khoản thuế phải nộp (đầu tư mở rộng không đủ điều kiện ưu đãi) xảy ra trước năm 2014, tức trước ngày chuyển nhượng;

- Do đó, về mặt bản chất, nghĩa vụ thuế thuộc về giai đoạn Kinh Đô còn là chủ sở hữu, nên KIDO không thể viện dẫn lý do thời điểm phát hiện sau bàn giao để từ chối.

Tuy nhiên, nếu hợp đồng không quy định rõ phạm vi thời gian chịu trách nhiệm, hoặc không có điều khoản bồi hoàn cụ thể, việc giải quyết tranh chấp sẽ phụ thuộc vào diễn giải hợp đồng và ý chí của các bên khi giao kết.

3.3. Từ góc độ thực tiễn pháp lý

Ở Việt Nam, các ưu đãi thuế thường gắn với điều kiện địa lý, quy mô và lĩnh vực đầu tư.

Khi doanh nghiệp “mở rộng đầu tư”, phần mở rộng chỉ được hưởng ưu đãi thuế nếu đáp ứng điều kiện riêng biệt, ví dụ:

- Không trùng với địa điểm đầu tư cũ;

- Có hạch toán độc lập hoặc tách sổ kế toán riêng;

- Được cơ quan thuế chấp thuận bằng văn bản.

Trường hợp Kinh Đô, phần mở rộng nhà máy Bình Dương bị cơ quan thuế kết luận không đủ điều kiện, dẫn tới thu hồi ưu đãi, truy thu thuế và phạt chậm nộp.

Điều này nêu bật một vấn đề thực tế:

- Trong quá trình thẩm định M&A (due diligence), bên mua thường kiểm tra hồ sơ thuế dựa trên các văn bản xác nhận tại thời điểm thẩm định;

- Nhưng rủi ro phát sinh từ việc cơ quan thuế thay đổi quan điểm, hoặc kiểm tra lại hồ sơ cũ, lại khó dự báo;

- Vì vậy, nếu hợp đồng không quy định giới hạn trách nhiệm hoặc không có cơ chế bảo lưu (escrow) cho các khoản thuế tiềm ẩn, bên bán có thể chịu tổn thất lớn sau giao dịch.

4. Bình luận chuyên sâu

4.1. Dưới góc nhìn của luật sư M&A

Vụ việc giữa Mondelez và KIDO là bài học thực tế điển hình về rủi ro “hậu thuế” trong M&A xuyên biên giới.

Dù thương vụ được thực hiện với quy mô hàng trăm triệu USD, chỉ một khoản điều chỉnh thuế nhỏ (15 tỷ đồng) cũng đủ gây ra tranh cãi pháp lý kéo dài nhiều năm – không phải vì giá trị, mà vì nguyên tắc và uy tín của hợp đồng.

Từ góc nhìn của luật sư tư vấn, có bốn điểm cần rút kinh nghiệm:

1. Cần tiến hành tax due diligence độc lập, chuyên sâu:

-

- Không chỉ kiểm tra báo cáo thuế, mà phải rà soát toàn bộ lịch sử ưu đãi, quyết định cấp phép, biên bản kiểm tra thuế, hồ sơ đầu tư mở rộng.

- Nếu phát hiện bất kỳ ưu đãi “chưa được chấp thuận chính thức” hoặc “có khả năng bị rút lại”, nên khuyến nghị bên mua đưa vào điều khoản dự phòng hoặc yêu cầu điều chỉnh giá.

2. Soạn thảo hợp đồng chi tiết hơn về nghĩa vụ thuế:

-

-

- Quy định rõ nghĩa vụ của bên bán với các khoản thuế phát sinh “do hành vi hoặc kỳ tính thuế trước ngày bàn giao”;

- Xác định thời hạn khiếu nại (claim period) hợp lý;

- Có thể yêu cầu bên bán ký Tax Indemnity Agreement riêng biệt.

-

3. Thiết lập cơ chế tài chính bảo vệ rủi ro (escrow / retention):

-

- Giữ lại một phần giá mua để xử lý nghĩa vụ thuế tiềm ẩn trong 2–3 năm sau giao dịch.

- Khi hết thời hạn, nếu không phát sinh tranh chấp, tiền sẽ được hoàn trả cho bên bán.

4. Đưa vào hợp đồng cơ chế giải quyết tranh chấp rõ ràng:

Tranh chấp thuế nên được xác định là “hợp đồng dân sự” để có thể giải quyết bằng trọng tài thương mại, thay vì để các bên tự thương lượng mơ hồ.

4.2. Từ góc nhìn chính sách pháp luật Việt Nam

Câu chuyện này cũng phản ánh thực tiễn pháp lý Việt Nam: hệ thống ưu đãi thuế thay đổi thường xuyên và việc áp dụng không thống nhất giữa các địa phương.

Các doanh nghiệp FDI và nội địa đều đối mặt với rủi ro “hồi tố” khi cơ quan thuế thanh tra lại hồ sơ sau nhiều năm, đặc biệt trong lĩnh vực đầu tư mở rộng.

Do đó, cần có Khung pháp lý ổn định và minh bạch hơn về ưu đãi thuế, tránh việc doanh nghiệp bị rút lại quyền lợi do thay đổi hướng dẫn; Cơ chế công bố công khai điều kiện ưu đãi và hướng dẫn chi tiết khi doanh nghiệp thực hiện dự án mở rộng.

4.3. Bài học chiến lược cho doanh nghiệp Việt Nam

- Khi thực hiện M&A, nghĩa vụ thuế không kết thúc cùng với việc chuyển nhượng – nó có thể “sống dai” nhiều năm sau, và quay lại thành tranh chấp.

- Doanh nghiệp Việt Nam cần chuyên nghiệp hóa quy trình M&A, trong đó bộ phận pháp lý và kiểm toán phải làm việc song song, thay vì chỉ dựa vào “giá trị thương vụ”.

- Một khoản thuế vài tỷ đồng có thể không đáng kể với một thương vụ hàng trăm triệu USD, nhưng rủi ro uy tín và chi phí pháp lý để giải quyết tranh chấp có thể cao hơn nhiều lần.

Tranh chấp giữa Mondelez và KIDO là minh chứng sống động rằng “hậu M&A” không bao giờ là giai đoạn yên ả.

Những cam kết tưởng chừng nhỏ trong hợp đồng, đặc biệt liên quan đến nghĩa vụ thuế, phạt và truy thu, có thể trở thành “ngòi nổ” cho những cuộc tranh chấp kéo dài.

Từ góc độ pháp lý, vụ việc này đặt ra ba thông điệp lớn cho thị trường M&A Việt Nam:

- Thẩm định pháp lý phải đi sâu đến từng dòng thuế.

- Hợp đồng M&A phải có cấu trúc bảo vệ nghĩa vụ thuế rõ ràng và khả thi.

- Doanh nghiệp cần tư duy dài hạn – M&A không chỉ là bán xong, mà là cam kết pháp lý kéo dài.

Và như một luật sư từng nói:

“Thành công của một thương vụ M&A không được đo bằng giá bán, mà bằng sự yên ổn của các bên sau khi ký hợp đồng.”

Xem thêm bài viết phiên bản tiếng anh tại Linkedin Luật sư: https://www.linkedin.com/newsletters/vietnam-legal-talk-7269269600863707136/

Luật sư Nguyễn Linh

11.2025