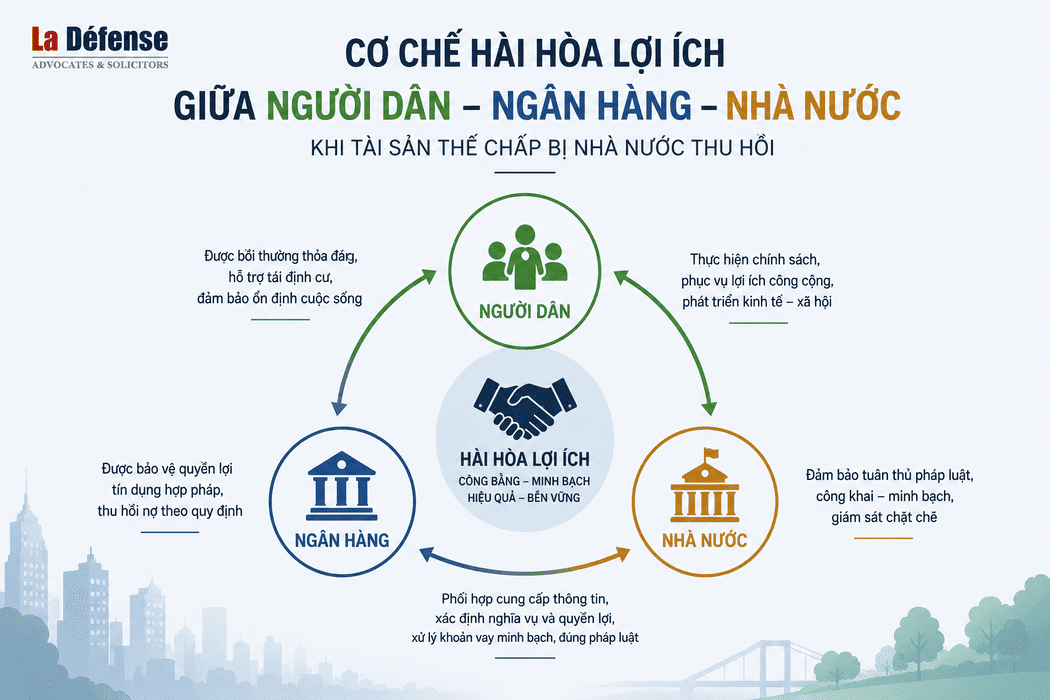

Cơ chế hài hòa lợi ích giữa người dân, ngân hàng và nhà nước khi tài sản thế chấp bị nhà nước thu hồi

Trong quá trình phát triển hạ tầng, mở rộng đô thị và triển khai các dự án công cộng, việc Nhà nước thu hồi đất để phục vụ lợi ích quốc gia, công cộng là điều tất yếu. Tuy nhiên, trong thực tiễn hiện nay, một tỷ lệ rất lớn quyền sử dụng đất của người dân đã và đang được sử dụng làm tài sản bảo đảm cho các khoản vay tại ngân hàng. Điều này đặt ra một bài toán pháp lý và thực tiễn rất đáng chú ý: khi quyền sử dụng đất đang thế chấp bị Nhà nước thu hồi thì quyền lợi của ai sẽ được ưu tiên? Người dân có được nhận toàn bộ tiền bồi thường hay không? Ngân hàng xử lý khoản nợ như thế nào? Và Nhà nước cần làm gì để vừa bảo đảm tiến độ giải phóng mặt bằng, vừa hạn chế tranh chấp xã hội?

Đây không đơn thuần là quan hệ giữa đất bị thu hồi và khoản vay ngân hàng, mà thực chất là sự giao thoa giữa ba nhóm lợi ích lớn: quyền tài sản của người dân, quyền bảo đảm tín dụng của ngân hàng và quyền quản lý đất đai vì lợi ích công cộng của Nhà nước.

Trong nhiều trường hợp, nếu thiếu cơ chế điều phối phù hợp, mâu thuẫn lợi ích có thể phát sinh rất mạnh. Người dân cho rằng tiền bồi thường là quyền lợi chính đáng của mình. Ngân hàng cho rằng tài sản đang bị ràng buộc bởi nghĩa vụ bảo đảm nên phải ưu tiên xử lý khoản nợ. Trong khi đó, cơ quan nhà nước lại chịu áp lực tiến độ giải phóng mặt bằng và ổn định xã hội.

Chính vì vậy, cơ chế pháp lý hiện hành thực chất không hướng đến việc bảo vệ tuyệt đối cho bất kỳ bên nào, mà cố gắng xây dựng một cơ chế hài hòa lợi ích giữa cả ba chủ thể.

Quyền sử dụng đất đang thế chấp không làm mất quyền thu hồi đất của Nhà nước

Một trong những hiểu lầm phổ biến trong thực tế là nhiều người cho rằng: nếu sổ đỏ đang thế chấp tại ngân hàng thì Nhà nước không thể thu hồi đất.

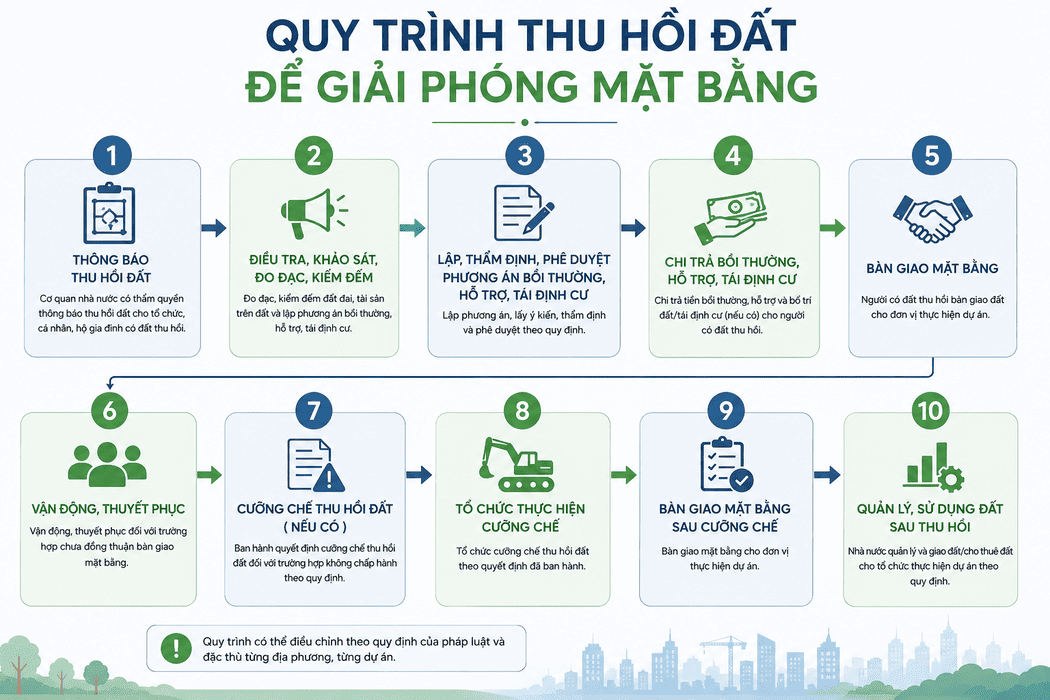

Trên thực tế, pháp luật đất đai không đặt tình trạng thế chấp làm điều kiện ngăn cản quyền thu hồi đất của Nhà nước. Khi thuộc các trường hợp thu hồi theo quy hoạch, phát triển hạ tầng, công trình công cộng hoặc các mục tiêu phát triển kinh tế – xã hội vì lợi ích quốc gia, Nhà nước vẫn có quyền thực hiện quyết định thu hồi theo quy định của Luật Đất đai.

Điều cần lưu ý là việc thu hồi này không làm biến mất các quan hệ dân sự đã được xác lập hợp pháp trước đó.

Nói cách khác, mặc dù Nhà nước có quyền thu hồi đất, nhưng Nhà nước không thể phủ nhận quyền bảo đảm hợp pháp của ngân hàng đã được đăng ký giao dịch bảo đảm trước đó. Đồng thời, việc thu hồi cũng không đồng nghĩa người dân mất toàn bộ quyền lợi liên quan đến tài sản.

Vì vậy, pháp luật buộc phải thiết lập cơ chế chuyển đổi lợi ích từ quyền đối với đất sang quyền đối với giá trị bồi thường.

Đây chính là điểm cốt lõi của cơ chế hài hòa lợi ích.

Tiền bồi thường không hoàn toàn là tiền tự do của người dân

Về tâm lý xã hội, phần lớn người dân cho rằng khoản tiền bồi thường khi bị thu hồi đất là khoản tiền thuộc toàn quyền sở hữu của mình. Tuy nhiên, trong trường hợp quyền sử dụng đất đang được thế chấp hợp pháp tại ngân hàng, vấn đề không còn đơn giản như vậy.

Về bản chất pháp lý, tài sản thế chấp là tài sản dùng để bảo đảm thực hiện nghĩa vụ trả nợ. Khi nghĩa vụ chưa được thanh toán, ngân hàng có quyền ưu tiên xử lý tài sản bảo đảm theo quy định của Bộ luật Dân sự.

Trong trường hợp đất bị Nhà nước thu hồi, tài sản vật chất ban đầu không còn tồn tại theo nghĩa pháp lý thông thường. Tuy nhiên, giá trị kinh tế của tài sản đó được chuyển hóa thành khoản tiền bồi thường, hỗ trợ hoặc tài sản tái định cư.

Nói cách khác, tiền bồi thường trong nhiều trường hợp được xem như “giá trị thay thế” của tài sản bảo đảm đã bị thu hồi.

Chính vì vậy, trên thực tế, cơ quan giải phóng mặt bằng thường phải phối hợp với ngân hàng để xác định tình trạng thế chấp, dư nợ tín dụng và phương án xử lý khoản bồi thường. Quá trình này thường được thực hiện thông qua việc ngân hàng xác nhận nghĩa vụ tài chính còn tồn đọng của bên vay, cơ quan chi trả bồi thường phối hợp với các bên để xác định phương án thanh toán phù hợp, sau đó phần giá trị còn lại sau khi xử lý nghĩa vụ bảo đảm mới được chuyển trả cho người sử dụng đất.

Cơ chế này được xây dựng nhằm tránh tình trạng tài sản bảo đảm bị thu hồi nhưng nghĩa vụ tín dụng lại không còn nguồn để thực hiện, từ đó phát sinh rủi ro cho hệ thống tín dụng và tranh chấp dân sự kéo dài.

Góc nhìn lợi ích của người dân đến từ nỗi lo mất đất nhưng vẫn còn nợ

Từ phía người dân, đây là một trong những tình huống tâm lý rất nặng nề trong thực tế.

Đối với nhiều gia đình, quyền sử dụng đất không chỉ là tài sản kinh tế mà còn là nơi ở, nơi kinh doanh và là nền tảng an toàn tài chính của cả gia đình. Khi bị thu hồi đất, người dân thường kỳ vọng khoản tiền bồi thường sẽ đủ để tái định cư, ổn định cuộc sống hoặc đầu tư lại hoạt động sản xuất kinh doanh.

Tuy nhiên, nếu tài sản đang được thế chấp với dư nợ lớn, một phần đáng kể tiền bồi thường có thể phải dùng để thanh toán cho ngân hàng.

Trong nhiều trường hợp thực tế, số tiền bồi thường thậm chí thấp hơn tổng nghĩa vụ nợ vay. Khi đó, người dân rơi vào trạng thái rất khó khăn khi vừa mất tài sản, mất nơi ở hoặc địa điểm kinh doanh, nhưng nghĩa vụ trả nợ vẫn chưa chấm dứt hoàn toàn. Đây là nguyên nhân khiến không ít tranh chấp và phản ứng xã hội phát sinh trong các dự án giải phóng mặt bằng hiện nay.

Từ góc độ quyền lợi người dân, điều họ quan tâm không chỉ là được bồi thường, mà sâu xa hơn là khả năng tái lập cuộc sống sau thu hồi đất. Nếu cơ chế pháp lý chỉ tập trung xử lý nghĩa vụ tín dụng mà không quan tâm đến yếu tố ổn định xã hội và sinh kế của người dân, quá trình thu hồi đất sẽ rất khó đạt được sự đồng thuận trong thực tiễn.

Góc nhìn của ngân hàng trong việc bảo vệ an toàn tín dụng và ổn định hệ thống tài chính

Ở chiều ngược lại, ngân hàng cũng là chủ thể cần được bảo vệ hợp pháp.

Cần nhìn nhận rằng, hoạt động tín dụng được xây dựng trên nền tảng của tài sản bảo đảm. Khi ngân hàng chấp nhận cho vay dựa trên quyền sử dụng đất, tổ chức tín dụng đã tiến hành định giá tài sản, đánh giá rủi ro và cấp tín dụng dựa trên chính giá trị bảo đảm đó.

Nếu Nhà nước thu hồi đất nhưng không có cơ chế bảo vệ quyền ưu tiên của ngân hàng, rủi ro tín dụng sẽ gia tăng đáng kể. Điều này không chỉ ảnh hưởng đến một khoản vay cụ thể mà còn tác động trực tiếp đến sự an toàn của hệ thống tài chính và hoạt động cấp tín dụng nói chung.

Về bản chất, ngân hàng không có nhu cầu giành tiền bồi thường với người dân. Điều mà các tổ chức tín dụng cần là bảo đảm nghĩa vụ vay được thực hiện đúng theo hợp đồng đã ký kết. Nếu quyền xử lý tài sản bảo đảm không được pháp luật bảo vệ đầy đủ, các ngân hàng buộc phải tăng cường biện pháp phòng ngừa rủi ro thông qua việc siết chặt điều kiện cho vay, nâng hệ số an toàn tín dụng hoặc thu hẹp khả năng tiếp cận vốn của người dân và doanh nghiệp.

Khi đó, hệ quả cuối cùng không chỉ dừng ở quan hệ giữa ngân hàng và người vay, mà còn ảnh hưởng trực tiếp đến môi trường đầu tư, chi phí vốn và khả năng tiếp cận tín dụng của toàn bộ nền kinh tế.

Góc nhìn của Nhà nước đối với việc giải phóng mặt bằng nhưng phải kiểm soát rủi ro xã hội

Đối với Nhà nước, mục tiêu lớn nhất trong các dự án thu hồi đất là bảo đảm tiến độ triển khai công trình và ổn định xã hội.

Tuy nhiên, trên thực tế, các dự án giải phóng mặt bằng thường gặp khó khăn không chỉ vì vấn đề giá bồi thường, mà còn bởi sự chồng chéo giữa quyền của người sử dụng đất, quyền của ngân hàng nhận thế chấp và các nghĩa vụ tài chính chưa được xử lý dứt điểm.

Trong nhiều trường hợp, nếu thiếu cơ chế phối hợp rõ ràng giữa cơ quan thu hồi đất và tổ chức tín dụng, quá trình chi trả bồi thường rất dễ phát sinh khiếu nại, tố cáo hoặc tranh chấp về thứ tự ưu tiên thanh toán. Thậm chí, có những dự án bị đình trệ kéo dài chỉ vì chưa xử lý được sự khác biệt lợi ích giữa các bên liên quan.

Chính vì vậy, vai trò điều phối của cơ quan nhà nước trong giai đoạn giải phóng mặt bằng trở nên đặc biệt quan trọng. Việc chủ động xác minh thông tin thế chấp, làm việc với ngân hàng và xây dựng phương án xử lý minh bạch ngay từ đầu có thể giúp hạn chế đáng kể các xung đột pháp lý phát sinh về sau.

Ở góc độ rộng hơn, đây không còn là vấn đề hành chính đất đai đơn thuần, mà đã trở thành một bài toán quản trị xã hội và quản trị rủi ro pháp lý trong bối cảnh tốc độ đô thị hóa và nhu cầu phát triển hạ tầng ngày càng gia tăng.

Khoảng trống thực tiễn và những rủi ro còn tồn tại

Mặc dù pháp luật hiện hành đã hình thành những nguyên tắc cơ bản trong việc xử lý tài sản bảo đảm khi Nhà nước thu hồi đất, nhưng trên thực tế vẫn tồn tại không ít khoảng trống pháp lý và sự thiếu thống nhất trong quá trình áp dụng.

Hiện nay, chưa có một cơ chế thống nhất trên phạm vi toàn quốc về việc phong tỏa, phân bổ hoặc ưu tiên chi trả tiền bồi thường trong trường hợp tài sản đang thế chấp tại ngân hàng. Nhiều địa phương vẫn xử lý theo hướng linh hoạt hoặc phụ thuộc vào sự thỏa thuận thực tế giữa ngân hàng và người dân, dẫn đến nguy cơ phát sinh cách hiểu và cách áp dụng khác nhau.

Ngoài ra, pháp luật hiện hành cũng chưa có hướng dẫn đầy đủ đối với việc xử lý tài sản tái định cư trong trường hợp thay thế cho tài sản bảo đảm đã bị thu hồi. Trong thực tiễn, không ít trường hợp phát sinh tranh chấp khi người dân cho rằng ngân hàng “thu hết tiền đền bù”, trong khi phía ngân hàng lại cho rằng cơ quan chi trả bồi thường chưa bảo đảm đúng thứ tự ưu tiên thanh toán theo giao dịch bảo đảm đã đăng ký.

Đặc biệt, trong bối cảnh giá đất thị trường và giá bồi thường có thể tồn tại khoảng chênh lệch lớn, áp lực tài chính đặt lên người dân sau thu hồi đất càng trở nên đáng kể hơn, nhất là với các hộ gia đình đang sử dụng đòn bẩy tín dụng lớn để phục vụ hoạt động sản xuất kinh doanh hoặc đầu tư bất động sản.

Cần một cơ chế pháp lý minh bạch và cân bằng hơn trong tương lai

Trong dài hạn, vấn đề xử lý tài sản bảo đảm khi Nhà nước thu hồi đất cần được tiếp cận theo hướng đồng bộ giữa pháp luật đất đai, pháp luật dân sự và pháp luật tín dụng ngân hàng.

Một cơ chế hiện đại không nên chỉ tập trung vào việc xử lý kỹ thuật nghĩa vụ trả nợ, mà cần nhìn nhận đây là một quan hệ đa lợi ích có ảnh hưởng trực tiếp đến ổn định xã hội, môi trường tín dụng và niềm tin của người dân đối với chính sách thu hồi đất.

Theo đó, pháp luật trong tương lai cần hướng đến việc thiết lập cơ chế phối hợp minh bạch hơn giữa cơ quan thu hồi đất và tổ chức tín dụng; đồng thời nghiên cứu khả năng chuyển nghĩa vụ bảo đảm sang tài sản tái định cư hoặc áp dụng cơ chế tái cấu trúc nghĩa vụ tài chính trong những trường hợp đặc biệt nhằm giảm áp lực cho người dân sau thu hồi đất.

Bên cạnh đó, cần xây dựng quy trình thanh toán ba bên rõ ràng, bảo đảm người dân được tiếp cận đầy đủ thông tin về nghĩa vụ tài chính và phương án xử lý trước khi nhận tiền bồi thường. Chỉ khi quyền lợi của cả ba chủ thể được nhìn nhận một cách cân bằng, quá trình thu hồi đất mới có thể đạt được sự ổn định và đồng thuận lâu dài trong thực tiễn.

Chuyển hóa và cân bằng hài hòa lợi ích giữa các bên

Khi tài sản đang thế chấp bị Nhà nước thu hồi, vấn đề đặt ra không chỉ là xử lý một khoản vay hay chi trả tiền bồi thường, mà là xử lý sự giao thoa giữa quyền tài sản tư nhân, an toàn tín dụng và lợi ích công cộng.

Một cơ chế pháp lý hiện đại không thể chỉ ưu tiên tuyệt đối cho bất kỳ bên nào. Nếu chỉ bảo vệ ngân hàng mà bỏ qua quyền tái ổn định cuộc sống của người dân, xung đột xã hội sẽ phát sinh. Ngược lại, nếu bỏ qua quyền bảo đảm của tổ chức tín dụng, thị trường tín dụng và môi trường đầu tư sẽ chịu tác động tiêu cực.

Vì vậy, bản chất của cơ chế xử lý hiện nay không phải là bên nào thắng, mà là cách pháp luật cố gắng chuyển hóa và cân bằng lợi ích giữa Nhà nước, ngân hàng và người dân trong một tình huống mà mọi chủ thể đều có quyền lợi hợp pháp cần được tôn trọng.

Đọc thêm các bài viết pháp lý khác có liên quan:

- Từ công cụ hỗ trợ đến bài toán quản trị rủi ro pháp lý khi ứng dụng AI vào quản trị tuân thủ doanh nghiệp

- Hợp đồng mua bán đất đai không công chứng có hiệu lực không?

- Đất đai thuộc sở hữu của ai?

- Đấu thầu dự án có sử dụng đất: Những bất cập trong tiêu chí lựa chọn nhà đầu tư

- Thuê đất để xây dựng nhà xưởng theo quy định của pháp luật