Doanh nghiệp nào đang đối mặt với rủi ro chuyển giá, vi phạm thuế?

Góc nhìn pháp lý từ Luật Quản lý thuế và những khuyến nghị doanh nghiệp cần đặc biệt lưu ý trong giai đoạn siết chặt quản lý giao dịch liên kết

Trong nhiều năm, cụm từ chuyển giá thường được gắn với các tập đoàn đa quốc gia, doanh nghiệp FDI quy mô lớn hoặc các cấu trúc đầu tư xuyên biên giới phức tạp. Tuy nhiên, thực tiễn thanh tra thuế tại Việt Nam trong giai đoạn gần đây cho thấy phạm vi rủi ro đã mở rộng đáng kể. Không ít doanh nghiệp trong nước, doanh nghiệp gia đình, hệ sinh thái nhiều công ty cùng chủ sở hữu hoặc các mô hình đầu tư theo nhóm cổ đông đang rơi vào diện có giao dịch liên kết mà chính doanh nghiệp cũng chưa nhận diện đầy đủ.

Điều đáng lưu ý là rủi ro pháp lý hiện nay không chỉ xuất phát từ hành vi cố ý chuyển giá, mà còn đến từ việc doanh nghiệp không hiểu đúng quy định pháp luật về giao dịch liên kết, không kê khai đầy đủ hoặc không có hồ sơ chứng minh tính hợp lý của giao dịch theo nguyên tắc thị trường.

Trong bối cảnh cơ quan thuế ngày càng tăng cường quản lý dữ liệu, số hóa hệ thống kiểm soát rủi ro và đẩy mạnh thanh tra chống thất thu ngân sách, việc rà soát cấu trúc giao dịch liên kết đang trở thành một yêu cầu tuân thủ pháp lý quan trọng đối với cả doanh nghiệp FDI và doanh nghiệp nội địa.

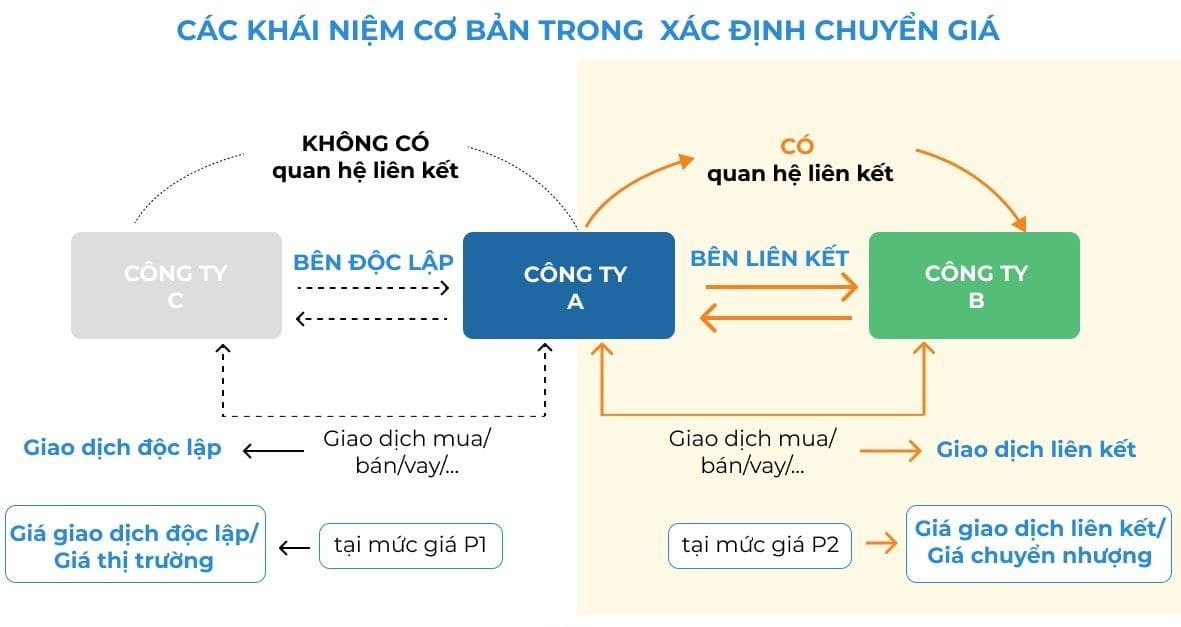

Khái niệm giao dịch liên kết hiện nay rộng hơn nhiều doanh nghiệp vẫn nghĩ

Theo quy định của Luật Quản lý thuế, cùng với các quy định tại Nghị định 132/2020/NĐ-CP và các văn bản sửa đổi, giao dịch liên kết không chỉ giới hạn ở các giao dịch giữa công ty mẹ và công ty con ở nước ngoài.

Trên thực tế, rất nhiều doanh nghiệp trong nước đã phát sinh quan hệ liên kết chỉ thông qua yếu tố sở hữu, điều hành hoặc quan hệ tài chính nội bộ. Chẳng hạn, trường hợp giám đốc hoặc cổ đông lớn cho công ty vay vốn; nhiều công ty cùng do một cá nhân hoặc nhóm cá nhân kiểm soát; các doanh nghiệp dùng chung bộ máy nhân sự, văn phòng, hệ thống công nghệ; hoặc việc phát sinh các khoản phí quản lý, phí điều hành nội bộ giữa các công ty trong cùng hệ sinh thái… đều có thể bị xem xét dưới góc độ giao dịch liên kết.

Đây là điểm mà nhiều doanh nghiệp nhỏ và vừa thường bỏ sót, bởi họ cho rằng “không có yếu tố nước ngoài” thì sẽ không liên quan đến quy định chống chuyển giá. Tuy nhiên, xu hướng quản lý hiện nay của cơ quan thuế không còn phân biệt cứng nhắc giữa doanh nghiệp FDI và doanh nghiệp trong nước, mà tập trung vào bản chất kinh tế của giao dịch và khả năng làm giảm nghĩa vụ thuế.

Vì sao các giao dịch nội bộ dễ trở thành rủi ro thuế?

Một trong những vấn đề phổ biến nhất hiện nay là việc các doanh nghiệp vận hành theo mô hình “hệ sinh thái”, nhưng lại thiếu cơ chế phân tách chi phí, doanh thu và dòng tiền minh bạch giữa các công ty liên quan.

Nhiều doanh nghiệp có thói quen sử dụng chung nhân sự quản lý, dùng chung văn phòng, chia sẻ hệ thống phần mềm, thương hiệu hoặc nguồn khách hàng nhưng không có cơ chế xác định giá trị dịch vụ rõ ràng. Một số trường hợp phát sinh chi phí nội bộ nhưng không có hợp đồng đầy đủ, không có phương pháp phân bổ hợp lý hoặc không chứng minh được lợi ích kinh tế thực tế của khoản chi.

Từ góc độ quản lý thuế, đây là các giao dịch có nguy cơ bị đánh giá là không tuân thủ nguyên tắc giao dịch độc lập theo giá thị trường.

Đặc biệt, các khoản vay nội bộ giữa cá nhân với doanh nghiệp hoặc giữa các công ty cùng nhóm hiện cũng đang là khu vực được kiểm tra khá chặt. Việc cho vay với lãi suất 0%, hoặc chi phí lãi vay vượt ngưỡng khống chế theo quy định về thuế thu nhập doanh nghiệp, đều có thể dẫn tới rủi ro bị loại chi phí hoặc bị điều chỉnh nghĩa vụ thuế.

Trong nhiều vụ việc thanh tra thực tế, cơ quan thuế không chỉ xem xét bản thân giao dịch mà còn đánh giá toàn bộ dòng tiền, mục đích kinh tế và mối quan hệ kiểm soát giữa các bên để xác định dấu hiệu chuyển lợi nhuận hoặc làm giảm nghĩa vụ thuế.

Rủi ro lớn nhất không nằm ở chuyển giá mà nằm ở việc doanh nghiệp không kê khai và không chứng minh được giao dịch

Một trong những hiểu nhầm nguy hiểm hiện nay là doanh nghiệp cho rằng chỉ khi nào có hành vi gian lận hoặc cố ý trốn thuế thì mới bị xử lý. Tuy nhiên, theo xu hướng quản lý thuế hiện đại, nghĩa vụ của doanh nghiệp không chỉ dừng ở việc nộp thuế mà còn bao gồm nghĩa vụ chứng minh tính hợp lý của giao dịch.

Điều này đồng nghĩa với việc, ngay cả khi giao dịch là có thật, phục vụ hoạt động kinh doanh thực tế, nhưng doanh nghiệp không kê khai đúng mẫu biểu giao dịch liên kết, không lập hồ sơ xác định giá giao dịch liên kết hoặc không lưu giữ đủ chứng từ giải trình, thì vẫn có thể bị đánh giá là vi phạm nghĩa vụ quản lý thuế.

Trong nhiều trường hợp, cơ quan thuế có quyền ấn định thuế nếu cho rằng doanh nghiệp không chứng minh được cơ sở xác định giá giao dịch theo nguyên tắc thị trường. Hệ quả kéo theo có thể bao gồm truy thu thuế thu nhập doanh nghiệp, loại các khoản chi phí, tính tiền chậm nộp và xử phạt vi phạm hành chính về thuế.

Nghiêm trọng hơn, trong bối cảnh dữ liệu thuế ngày càng được liên thông và số hóa, doanh nghiệp bị đánh dấu rủi ro trên hệ thống quản lý thuế có thể phải đối mặt với tần suất thanh tra, kiểm tra cao hơn trong các năm tiếp theo.

Xu hướng chính sách hiện nay cho thấy việc siết chặt quản lý giao dịch liên kết sẽ tiếp tục gia tăng

Trong bối cảnh áp lực chống thất thu ngân sách và yêu cầu minh bạch tài chính ngày càng lớn, Việt Nam đang tiếp cận mạnh hơn với các chuẩn mực quốc tế về chống xói mòn cơ sở thuế và chuyển lợi nhuận.

Cơ quan quản lý thuế hiện nay không còn chỉ tập trung vào các doanh nghiệp có yếu tố nước ngoài, mà mở rộng phạm vi kiểm tra sang các mô hình sở hữu chéo, hệ sinh thái doanh nghiệp và các giao dịch tài chính nội bộ có dấu hiệu bất thường.

Việc áp dụng phân tích dữ liệu điện tử, đối chiếu hóa đơn, dòng tiền ngân hàng, thông tin đăng ký doanh nghiệp và dữ liệu kê khai thuế đang giúp cơ quan quản lý dễ dàng nhận diện các mối quan hệ liên kết mà trước đây doanh nghiệp thường cho rằng khó bị phát hiện.

Đây cũng là lý do nhiều doanh nghiệp dù không có hoạt động chuyển giá theo nghĩa truyền thống nhưng vẫn bị yêu cầu giải trình về giao dịch liên kết và cấu trúc phân bổ chi phí nội bộ.

Doanh nghiệp cần làm gì để hạn chế rủi ro pháp lý và bảo đảm tuân thủ?

Từ góc độ tư vấn pháp lý và quản trị rủi ro doanh nghiệp, điều quan trọng nhất hiện nay là doanh nghiệp cần chủ động rà soát lại toàn bộ cấu trúc sở hữu và các giao dịch phát sinh với bên liên quan.

Việc rà soát này không nên chỉ thực hiện khi có quyết định thanh tra thuế, bởi đến thời điểm đó, khả năng khắc phục thường đã bị hạn chế đáng kể. Doanh nghiệp cần đánh giá lại xem mình có thuộc trường hợp phát sinh quan hệ liên kết theo quy định hay không; các khoản vay nội bộ, phân bổ chi phí, phí dịch vụ hoặc giao dịch mua bán giữa các công ty liên quan đã có đủ hồ sơ pháp lý hay chưa; việc xác định giá đã có cơ sở chứng minh theo nguyên tắc thị trường chưa.

Bên cạnh đó, doanh nghiệp cũng cần xây dựng cơ chế lưu trữ hồ sơ giao dịch liên kết một cách bài bản hơn. Trong thực tế, không ít doanh nghiệp có giao dịch hoàn toàn hợp lý nhưng thất bại trong quá trình giải trình chỉ vì thiếu hợp đồng, thiếu căn cứ xác định giá hoặc không chứng minh được lợi ích kinh tế của khoản chi.

Đối với các tập đoàn, hệ sinh thái doanh nghiệp hoặc mô hình nhiều công ty cùng chủ sở hữu, việc xây dựng chính sách giao dịch nội bộ rõ ràng, cơ chế phân bổ chi phí minh bạch và hệ thống quản trị tuân thủ thuế nội bộ đang trở thành yêu cầu cần thiết thay vì chỉ là lựa chọn mang tính quản trị.

Tuân thủ giao dịch liên kết đang trở thành vấn đề quản trị doanh nghiệp, không còn chỉ là vấn đề kế toán thuế

Trong bối cảnh pháp luật thuế ngày càng hướng tới quản lý theo dữ liệu và đánh giá rủi ro tổng thể, vấn đề giao dịch liên kết không còn đơn thuần là câu chuyện của bộ phận kế toán.

Đây đã trở thành một nội dung liên quan trực tiếp đến quản trị doanh nghiệp, kiểm soát nội bộ và chiến lược pháp lý dài hạn. Một hệ sinh thái doanh nghiệp phát triển nhanh nhưng thiếu cơ chế quản trị giao dịch nội bộ rõ ràng có thể tạo ra rủi ro rất lớn về thuế, thậm chí ảnh hưởng đến khả năng gọi vốn, kiểm toán hoặc thực hiện các giao dịch M&A trong tương lai.

Từ góc nhìn của luật sư, việc doanh nghiệp chủ động rà soát sớm, chuẩn hóa hồ sơ và xây dựng chính sách tuân thủ phù hợp sẽ luôn có chi phí thấp hơn rất nhiều so với việc xử lý hậu quả pháp lý sau thanh tra, truy thu hoặc tranh chấp thuế.

Trong giai đoạn chính sách quản lý thuế đang thay đổi mạnh theo hướng minh bạch và kiểm soát dữ liệu, doanh nghiệp cần chuyển từ tư duy “đối phó khi bị kiểm tra” sang tư duy “quản trị rủi ro tuân thủ từ sớm”. Đây không chỉ là yêu cầu pháp lý, mà còn là yếu tố quan trọng để bảo vệ sự ổn định và phát triển bền vững của doanh nghiệp trong dài hạn.

Bài viết mang tính chất tham khảo, phản ánh quan điểm pháp lý tại thời điểm công bố và không được xem là ý kiến tư vấn pháp lý chính thức cho bất kỳ vụ việc cụ thể nào. Doanh nghiệp, Doanh chủ nên tham vấn luật sư hoặc chuyên gia pháp lý của chúng tôi để được đánh giá phù hợp với từng trường hợp thực tế.

Tác giả: Luật sư Nguyễn Linh

Hãng luật La Défense

Đọc thêm các bài viết pháp lý khác có liên quan:

- Đánh thuế tài sản mã hóa tại Việt Nam: Bước tiến chính sách hay khởi đầu của một bài toán pháp lý phức tạp?

- DOANH NGHIỆP FDI VÀ KHÁI NIỆM “KINH TẾ TƯ NHÂN” – MỘT RỦI RO DIỄN GIẢI MỚI TRONG ÁP DỤNG ƯU ĐÃI THUẾ TẠI VIỆT NAM

- Từ 500 triệu đến 50 tỷ: Lộ trình quản lý thuế mới đối với hộ kinh doanh theo Nghị định 68/2026/NĐ-CP

- Khoản thu nhập được miễn thuế TNCN theo quy định mới có hiệu lực năm 2026

- Cập nhật Luật Thuế TNCN 2025 – những điểm đáng chú ý đối với người lao động & hộ kinh doanh từ 01/01/2026